客戶稱讚我的專業,卻還是比較同行,我該怎麼辦?

1.案件來源:公司提供的客戶名單

2.客戶背景:私立醫院副院長 年紀大約60歲

3.耕耘期間:2年

4.客戶參加過單位什麼活動? 無

5.業務員之前有跟顧客互動過相關資訊嗎?

上個月幫客戶做了些保單基本資料變更、受益人變更,以及提供預留稅源規劃等訊息

6.客戶過往有購買的險種(或和業務員購買的險種)? 很久前的國華人壽 醫療險、防癌險、儲蓄保單、投資型保單

7.業務員想要促約的方案是?

6年期美金高額壽險的保單,年繳5萬7的美金。壽險保障台幣1500萬,來做預留稅源的規劃

8.業務員目前洽談的狀況?洽談卡關的問題點?

1500萬壽險保單規劃其實是客戶主動要求,其原因是源自客戶手頭上的一張我們公司的投資型保單。

這張投資型保單是為了1500萬的壽險做規劃,客戶的觀念好,當初就知道把家庭責任風險轉嫁給保險公司,所以這張保單本質跟投資並無相關。

當時客戶投保大約40歲,危險保費相對便宜,但在2年前我幫客戶做保單健檢有做提醒,危險保費會隨著年紀逐年增加,此外,我有幫客戶做過計算,從他投保到現在約20年的時間,總共付出大約150萬的保費。

客戶今年60歲,在上個月終於有意識到這樣保費持續繳下去,隨著年紀增加,會覺得不划算,但又捨不得放棄這1500萬的保障。

於是乎,客戶的訴求是,要我打一張用最低的保費,能購買到1500萬的壽險保障。

因為客戶的真實訴求並不明顯,如果直接按照這要求來規劃商品,最直觀的還是20年期的美金壽險保單,但是會有兩個問題

一是20年期繳完客戶也要80歲了,假設客戶再5年退休,未來沒工作的15年,保費的支出有可能會對生活造成影響。

二是資金會被這張保單給受限住,畢竟本金要到20年才會到本,甚至最後的結果是所繳保費跟壽險保障差不多,雖然也是降低應稅資產,但是對於提升免稅額度這塊的效益其實並不大。(這是假設我們能夠平安活到80歲的前提下)

於是,首先我先詢問客戶為什麼在乎這1500萬的壽險保障,得知客戶的其他業務員,有跟他提過預留稅源的規劃,透過保險的壽險給付,來降低遺產稅。(這些我在2年前有跟客戶分析過,只不過客戶當時並不是特別在乎)

如今隨著客戶的年紀快要邁入退休階段,並且隨著疫情這3年帶來的影響,保險的觀念有因此受到一些影響。

客戶也很直接,他是要做規劃,但是會同業比較,看哪個商品內容比較有優勢。

我先認同客戶的想法,畢竟貨比三家不吃虧,誰都想買到最有優勢的商品。

只是前提是要站在同個起跑點,於是我問了客戶其他業務給的商品規劃,果不其然就是20年期的壽險美金保單。

首先,我有將客戶要求的商品試算表準備好,只不過我給出了另一個方案,就是6年期的美金壽險保單。

客戶起初是一臉疑惑,畢竟這樣年繳保費就比較多,但我給了以下的解釋

1.年繳保費是變多了,但是總繳的保費變少了

2.這6年的繳費是可預期的,畢竟繳費期間還有在工作,而且客戶也有一定的經濟條件基礎

3.本金在第7年就到本,接著保障跟保價金每年隨著宣告利率逐年增加,對於資金的掌控度變高,同時保價金的增加也能抵抗通膨,整體效益會比20年期的保單高出不少

4.經過疫情的洗禮,未來會發生什麼經濟變動,這個我們無法預測,如果未來家庭經濟受到影響,這張保單是隨時可以動用的。

5.規劃了這張保單,可以省去投資型保單每年消耗性的支出,同時也做到了預留稅源的規劃。

客戶聽完了我的分析,馬上從當初的20年期改爲選擇6年期的商品,但是最大的問題是,客戶依舊還要跟其他同業做比較。

10.業務員要問老師的問題是什麼?

我想請問老師有關這個案例最主要的問題是,客戶從當時非常急迫,變成沒那麼急迫,加上還有同業在競爭。

急迫性的問題是客戶在3月初即將面臨增齡的問題,所以急著想要趕緊規劃,但是聽到他其他的業務員告訴他,因為是儲蓄型保單,所以即便保費增加,也還是保留在他的保價金,並不會有什麼損失。

再加上客戶目前每個月要付的危險保費,大約在1萬台幣,客戶覺得還可以負擔,所以並不急著做規劃。

我在服務上及專業上已經盡了我最大的努力,從我說服這位客戶改成6年期的商品時,就有得到客戶的認同跟讚賞,畢竟是醫院的副院長,能夠得到成功人士的稱讚還是小有成就。

問題就在於稱讚歸稱讚,他該比較商品的還是會比較,於是他拿了我的方案去跟其他業務做比較😅

比較商品這個我無法控制,只是這位副院長因工作非常繁忙,加上沒有急迫性,所以我想請問老師,我還能從哪些方面促成這次成交,又或者我這中間哪些還有改進的地方,還請老師指教,真的非常感謝!

——————–

你的問題相當好!而且,我對於你給客户的回覆,也相當肯定。特別是,你能這樣理性、耐心的對待較高額的案件,實屬難得,我判斷,你也會是英雄出少年的那一位喔!

我提供三點建議,供你參考。

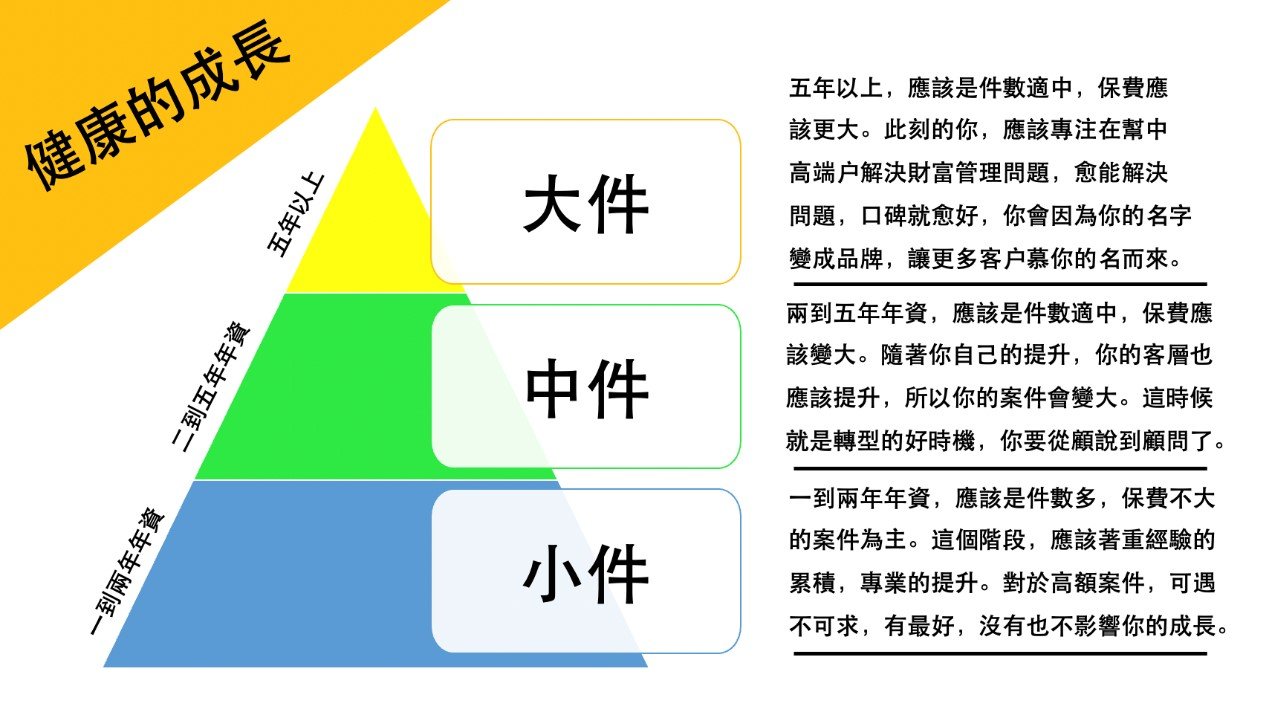

健康的業績配比圖

看了這張圖,你應該不難理解,就你目前的年資、經驗、專業來看,你不被高端客戶指定,那是可以理解的。所以呢,這件,我建議你要有企圖心,不要有得失心。

也就是說,有成交就是錦上添花,沒有的話,你也要繁花似錦,這個“錦”,就是因為你平常的勤勞、堅持、熱心服務,讓自己產出健康的業績,不能一直期待這件高額客户的成交。

所有高端業務員,之所以之後可以產出源源不絕的高額案件,都是需要度過這一段辛苦的轉型期的。簡單講,沒有足夠的名與實,那高額案件都是曇花一現。

- 高額客户的心態

- 先看到處比價的客户,怎麼辦?你看我的這個影片

- 高額客户的防備心會比較強

- 當下策略

了解了“健康的成長”跟“客户心態”之後,你接著該怎麼辦呢?

我就你提供的資訊看來,客戶是有需求,而你所提出的行動、作法,我也覺得沒什麼問題,但就你現階段的籌碼,客戶可能很難不去比較商品。

若真要拿下這張單的話,你可以考慮我第一隻影片所提到的交換的概念。銷售的本質,其實就是「交換」,若客户承諾可以讓你交換到一定數量的轉介紹名單,那或許低價策略是你可以採取的手段。(這個可以跟單位主管討論之後,再行動。)

簡而言之,以你現階段,你現在的業績,應該是「繁花似錦」的產出,才是健康的,高額案件建議當成錦上添花,不要太有得失心。

只要慢慢的提升了你的名與實,那之後你的錦上添花的錦,就會有小、中,也有大的!屆時,你自己就會有更多選擇權,想做大的也可以,想做小件的,也隨意了。

後續學員回饋心得

——————–