1.案件來源:區域客戶

2.客戶背景:客戶是海關人員(組長,43歲),目前未婚,爸媽是中小企業主管退休人員

3.耕耘期間:119年4月至今

4.客戶參加過單位什麼活動? 無參與實體活動,線上講座1次(外聘理財專題)

5.業務員之前跟顧客互動的相關資訊說明?

去年8月至今的話題為實支實付及長照;親訪4次

(1)協助客戶統整同業保單,說明保障內容

(2)協助客戶母親申請理賠-息肉切除手術(後來爸媽增加意外醫療及樂齡手術商品)

(3)談客戶的同業醫療保障(提醒醫療附約僅保障至65歲,醫療實支附約至75歲,保額10萬),建議提升醫療實支額度

(4)今年4月客戶主動詢問公司是否有長照險,了解商品後發現不是很好理賠,暫時不考慮投保;醫療實支也覺得10萬就夠。

6.客戶過往有購買的險種(或和業務員購買的險種)?

客戶非常喜歡儲蓄險(目前知道的至少有15張,每次年繳保費大概15-18萬)

一開始我接觸客戶時,是因為定聯通知有年金,且該保單為最後一期繳費,客戶說今年剛繳完保費,隔年再談一張新的儲蓄,後續一年簽一張美金(至今3張);110年因原本的醫療險滿期,經討論再增加一張終身手術醫療。

7.想要促約的方案是?

長照、重大傷病

8.業務員目前洽談的狀況?

時事議題討論及目前保障健檢後的分析,客戶覺得保障有就好,而且至今都沒有申請過理賠,覺得沒有必要再增加,反正有基本醫療、存錢、儲蓄險可用,投資、也有房產,目前沒有結婚的打算,之後再考慮長照。

9.洽談卡關的問題點?

客戶雖然覺得長照險是未來可能會面臨的問題,但沒有急迫性。

而且覺得不容易理賠到,(或是)當使用到的時機,身體應該也很差了。都處在考慮的階段。

10.業務員要問老師的問題是什麼?

最後一次的討論是長照議題,因為是客戶主動提問長照險,

故以長照議題的新聞、目前的長照2.0、長照可能的花費(數據)及理賠方式說明;

客戶回覆那我還是儲蓄就好,長照的保費不便宜,若身體健康過世,也不是用在自己身上,再考慮。

客戶覺得保障固然重要,但沒有強烈需求在現在非買不可的理由。

(文中提及的4次,都是親自拜訪)

好的!從你給我的資訊中可以看出,這位客戶對保障型保險的需求並不迫切,更偏好儲蓄型保險。

針對這樣的情況,我提供以下建議來幫助你更有效地進行溝通、訴求:

一、深入挖掘客戶的痛點

雖然客戶對長照險表現出了一些興趣,但他沒有感受到購買的急迫性,這意味著他對長期照護的風險並沒有足夠的重視。

這時候,若你能運用「SPIN銷售模式」中的“暗示性問題”就可以幫助你放大這些潛在的痛點。

建議作法:

你可以這樣詢問:「如果未來真的需要長期照護,但那時候已經沒有足夠的保障,會不會影響到你父母的生活?或者可能需要動用到你目前的儲蓄資金?會不會影響自己晚年的生活尊嚴?」

這樣的問題可以引導客戶思考,如果不提早規劃,將來可能會面臨的財務困境跟其他自己沒有想到的問題。

記住,若客戶自己說不出,問題產生的其他更大問題,客戶沒有感覺,也正常。

二、調整溝通焦點

目前客戶對長照險的理賠方式和成本存在顧慮,因此你可以嘗試轉換溝通的焦點,讓客戶看到這些產品的“長期利益”,而不僅僅是眼前的成本。

建議作法:

你可以透過提問來讓客戶思考:「假設未來真的需要長期護理,你希望能夠用自己的積蓄來支付,還是更願意依靠一份穩定的保險來分擔這些費用?」

這樣的問題可以幫助客戶認識到保險的長期價值,而不僅僅是當前的成本考量。

例如:

時常有客戶會說:「長照的保費太貴!」這時候,你不要急著解釋,你應該試著問客戶,為什麼你會覺得貴?試著讓對方思考。

對方若說不出來,優秀的保險顧問應該繼續引導客戶思考。

你問:「你是把保費拿來跟什麼做比較,所以你覺得貴呢?」對方就會聚焦思考,比較的基準是什麼?只要不是跟發生長照時候的相關成本做比較,那就失去規劃的意義。

為什麼?

因為對方常會比較的基準,大多都是對方自己認為“似是而非”的保障、醫療,甚至跟儲蓄來比較,因為功能性不同,這是不能一起相提並論的。

而,最大的比較基準,其實是對方不覺得自己會遇到這樣的問題。

所以,你可以問「你是跟會遇到長照問題做比較,還是不會遇到長照問題做比較呢?」

這時候,客戶就會陷入深深的思考了!你進一步做出分析,你說「若是覺得自己不會發生,那長照的保費當然貴,而且既然不會發生,那根本也沒有規劃的必要。但是,不能百分百避免的話,那遇到長照的問題,是保費貴,還是長照後續的相關成本貴呢?」

只要這樣問得好,對方比較的基準,就會被你帶回正軌。

之後,你再跟客戶說「貴不貴,通常是看你跟什麼比」不然,為什麼你覺得星巴克的咖啡貴呢?因為你潛意識中,你是用7-11的咖啡做了對比,你才覺得貴的,你說對嗎?

這時候,你再補上金句順口溜,讓對方產生生動的畫面,你就離成交更靠近了!

你說:「一人中風、全家發瘋、神經緊繃、坐吃山空、人去樓空」哇!客戶嚇都嚇死了,你心中也會「爽都爽死!」

除了以上兩點建議之外,你還可以運用以下這幾個策略,去激發客戶規劃的意願。

- **Scarcity Principle (稀缺性原則)**

稀缺性原則是指當某樣東西被認為是有限的或即將消失時,人們往往會對其產生更高的需求感。這個心理學原理可以應用於銷售中,來增加客戶的購買意願。

運用:

除了商品停售訊息外,你可以留意一下“增齡”是一個好時機,你說:「大哥,下個月,你就增加一歲了,若你真的有考慮的話,年紀愈大愈貴,會評估的話,我再過去跟您說明。」這樣可以讓客戶感受到現在買的急迫性。

- **Social Proof (社會證明)**

社會證明原理是指人們會受到其他人行為的影響,並認為如果其他人都在做某事,那麼這個行為可能是正確的。這可以幫助你增加客戶的緊迫感。

運用:

例如你在課堂上所學的「持續關係」也就是俗稱的「定聯」活動中,你可以讓對方知道,規劃長照險,是趨勢行為。

拜訪他的時候,你說:「根據某某報導(公信力強的媒體),現在規畫長照險比例來到了…..」由於“從眾效應”、“羊群理論”可以有效激發客戶的認同感和規劃意願。

- **Loss Aversion (損失規避)**

損失規避理論指出,人們對於可能的損失比對於可能的收益更加敏感。

這意味著,如果你能夠讓客戶意識到不規劃可能帶來的損失,他們會更傾向於立即行動。

運用:

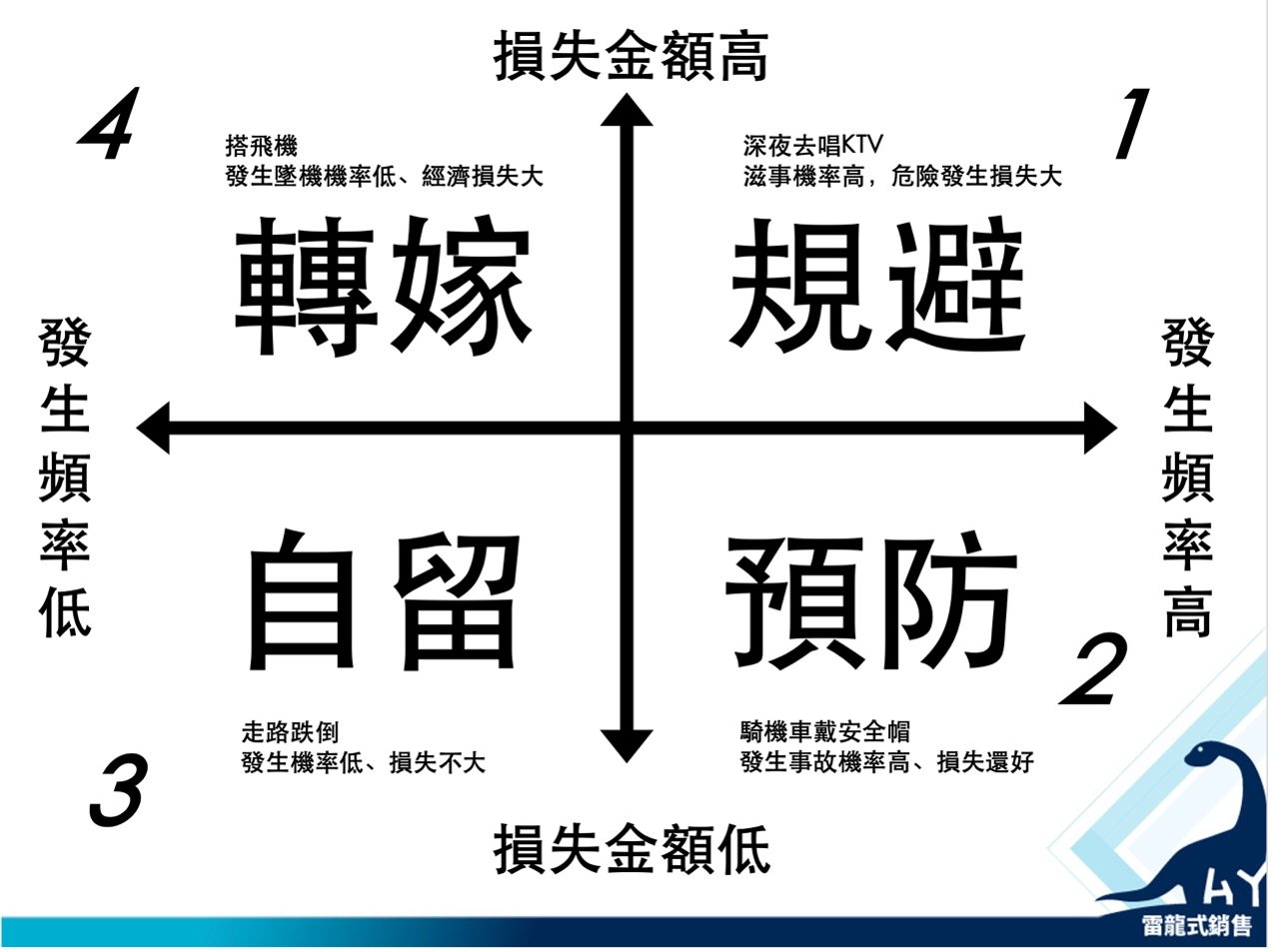

運用風險管理四象限,只要分析得好,聰明的消費者,是會願意花小小的錢,轉嫁不必要自己承擔的風險的。

- 「損失大、頻率高」那就避免。例如深夜去唱 KTV,打架鬧事多,出事了 有生命危險,那就不要去,就是避免。

- 「損失小、頻率高」那就預防。例如騎機車出車禍,發生頻率高,所以要 戴安全帽,因為流汗總比流血好,這就是預防。

- 「損失小、頻率小」那就自留。例如走路跌到,這機率不高,真的跌倒了,也不會有什麼大損失,那就小心就好,這就是自留。

- 「損失大、頻率低」那就需要轉嫁了。例如無常,你不喜歡無常,但一旦無常找上你,你因為重病或意外離開了,會造家裡重大的經濟損失,那這種風險就無法避免、不能預防、更不能自留,最好的辦法,就是轉嫁;而轉嫁最好的工具,就是保險。

- **Future Pacing (未來預演)**

未來預演是一種讓客戶想像自己在未來面臨某種情境的技術,從而讓他們更加明白現在行動的必要性。這在提問技術不熟之前,你可以善用。我提供幾個問法給你參考。

運用:

你可以在感覺對的時機點的時候,透過提問,讓客戶想像未來某個具體情境,

例如:「如果真有一天您需要長期照護,但因為沒有提前規劃而不得不放棄目前的生活品質,這樣的情況您能接受嗎?」

或是「真有老到有一天,自己不能照顧自己的時候,誰來照顧呢?」

或是「我們可以賭不會發生,但家人輸得起嗎?」

這種具體的場景可以讓客戶感受到更強烈的緊迫性。

你不知道什麼是對的時機點的話,你可以用你的身份、定義,來開場,

你說:「身爲你的風險管理師,我的職責就是幫客戶看到,他沒看到的風險,並確保不受風險的威脅。」

對方若同意之後,你就可以試著問問題了。

記得,可以用提問的啟發,就不要用話術說服的填鴨。

說服,可能心服口不服;啟發,可以心服口服。

結論,以上這些方法都可以幫助你在與客戶洽談時,讓他們感受到立即規劃的急迫性。

不同的方法可以根據客戶的性格、需求以及當前的洽談進度來靈活運用。

希望這些技巧對你有所幫助,隨時回來複訓或提問,我們一起來進一步提升銷售技術!

")