1.案件來源:舅舅

2.客戶背景: 55歲,未婚無子,母親已高齡

3.耕耘期間: 4年

4.客戶參加過單位什麼活動? 無

5.業務員之前跟顧客互動的相關資訊說明? line 截圖

6.客戶過往有購買的險種(或和業務員購買的險種)? 壽險+意外及醫療附約

7.想要促約的方案是?長照

8.業務員目前洽談的狀況? line 截圖

9.洽談卡關的問題點?不會使用SCQA

10.業務員要問老師的問題是什麼? 已有打好要回覆舅舅的內容,想請問老師這樣的回覆可以嗎?

以下是目前的對話截圖

以下是目前打好想要回復給舅舅的話 想問這樣回復可以嗎?

好喔!我來給你一些意見參考。

首先,我要肯定你將真實的行銷狀況跟我分享。藉由我多年業務銷售經驗與培訓學員的視角,幫你出謀劃策,這自然可以增加你的精準度。就像“三個臭皮匠勝過諸葛亮”一樣的道理。所以,我期待你繼續保持提問。

以下兩個建議提供你參考。

1.可以用SCQA,就不要SA。前者是“顧問式銷售”,後者是“商品式銷售”。

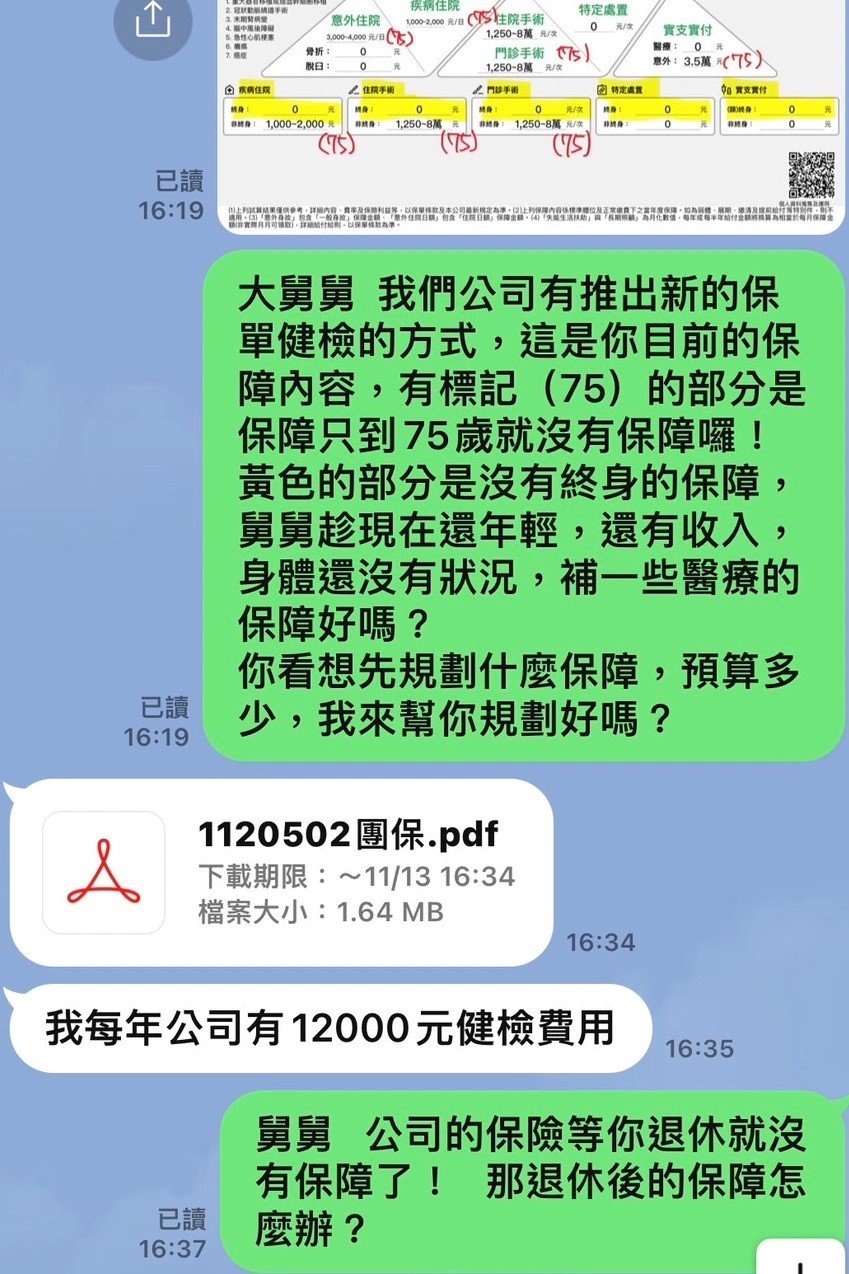

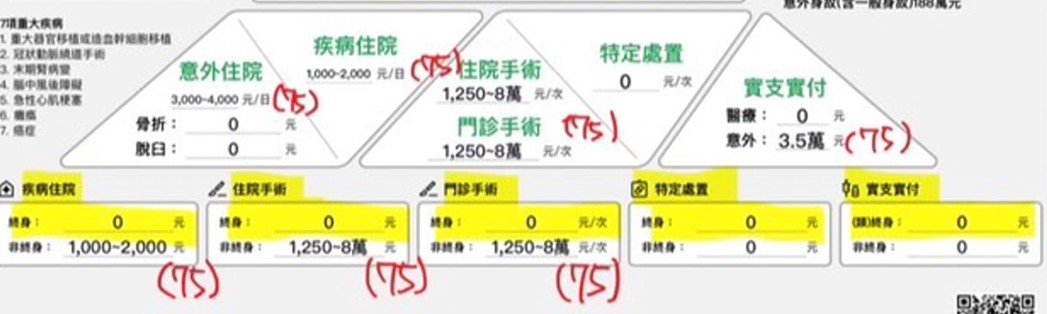

我帶你來看,這段對話。「舅,我公司推出新的保單健檢,這是你目前保障內容,有標記的部分是到75歲就沒有保障了。趁您現在年輕有收入,身體沒狀況,補醫療險好嗎?你看想先規劃什麼,預算多少,我來幫你規劃好嗎?」這段話,其實就很像SA的結構。

S(情境)我公司推出新的保單健檢,這是你目前保障內容,有標記的部分是到75歲就沒有保障了

A(答案)趁您現在年輕有收入,身體沒狀況,補醫療險好嗎?你看想先規劃什麼,預算多少,我來幫你規劃好嗎?

這樣的銷售,你看出哪裡有問題了嗎?或許你說:「我舅舅到了75歲之後,意外、疾病…

這些都沒有保障了,沒有保障,不算一個痛點嗎?不算客戶需求嗎?」恐怕不算!因為,只要不是客户自己說出來,就是你的“自行假設”並不是客戶需求。當客户沒有說出需求、或重視你所說的問題,你所提出的解決方案,那就是“顧問式銷售”,而是“商品式銷售”。

自然出現你舅舅出現的反應「我有時間再看一下。」

SCQA應該怎麼設計呢?我來簡單示範給你看

S:舅,我除了是您姪女外,我也是您的保險顧問。對於客户繳了保費,理當應該享有應有的保險權益。所以一段時間,我都會檢視我所有客戶的保單,確保符合時宜,並給予建議,這樣才能讓保險發揮功能,達到風險轉介的效果。特別您還是我舅,我本該更仔細幫您留意。(這段話是“情境”,說明你的職責,也說明妳跟舅的關係有別一般,這可以讓聽者享有尊榮感。)

C:是這樣的,您的保險規劃,確實有些問題。就是,您都兌現了繳保費的義務,但卻在未來,享受不到保險的保障!這我想跟你說明一下,可以嗎?

(這就是你運用了課程中“痛點”的設計,說明了權利、義務的不平衡,製造舅舅的不能接受,吸引他的注意,當他重視了,你的說明才會有意義。但,下一個Q的說明,我就不建議你用文字訊息回覆了,因為文字訊息力道太弱。還記得「7、38、55法則」嗎?文字訊息,在你說明完畢後,留存的記憶只有7%,對方很難重視的。打電話說明,或是視訊說明,都能讓對方記憶更深刻。當然若能親自拜訪說明,那就更好了。若真的距離太遠,視訊一樣能達到文字、聲音語調、肢體語言,三種訊息的傳遞,也可以的。)

Q:接著,你才是你給出底下這張圖

你可以邊給舅舅看,一邊說明為什麼「權利、義務」不平衡,因為過去很多保險,是“自然保費”,所以只能到75歲,那人因為一輩子勢必會經過「生老病死」所以,人愈老,生病機率愈高,需要醫療花費的機率也高,因此,若有終身醫療的話,那會更理想。

A:當舅舅認同了,你再提出終身醫療的建議,那對方的接受度會更高。

這就是SCQA結構的設計。不過,你提出了醫療非終身的痛點,但就我所知,現在應該沒有終身醫療險的設計,若真沒有這樣的設計,那僅僅就是盡到提醒的義務,可能不會有成交終身醫療險的商機。

- 對於長照險,SCQA的設計優化。

舅舅 我先分享一些有關長照的資訊給你,可以先了解一下什麼狀況會進入長照需要被照顧,相信舅舅未來遇到「老、病、死」時,希望不要因為費用的負擔,而得到好的治療、好的照顧,過品質好的生活對嗎?(這可以是“情境”,但,你這段的邏輯不太好。你看「希望不要因為費用的負擔,而得到好的治療、好的照顧,過品質好的生活對嗎?」這樣對方不容易理解,或許可以改「人都會經歷“老、病、死”,若有好的保險規劃,就能有好的照顧品質,不用動用到退休後的積蓄存款,對嗎?」這樣比較簡單。)

另外,我是保險從業人員,為客戶保單健檢,讓客戶知道自己有哪些保障,有哪些保障缺口,給予建議是我的責任與義務,為的是讓客戶在遇到風險前就為客户做好風險轉嫁的規劃,所以自己的舅舅也是要盡這樣的責任與義

務的,你說對嗎? (這並不符合C“衝突”的設計。所謂衝突,基本要有兩段結構,第一段「尋求共識」第二段「顛覆認知」。建議可以這樣設計。「舅,您知道嗎?雖然你有規劃保險(這段是“尋求共識”),但是舅,您目前規劃的保險,在“不會好、不會死”的情況下,卻是完全無法獲得保障的(這段是“顛覆認知”),所以,您回覆我,醫療跟長照,你想了解長照,這是對的。」

在國泰人壽任職即將邁入第五年,認同國泰這間公司與國泰的商品,所以當然優先推薦國泰的商品給舅舅囉! 我們公司長照險的商品有四檔,先推薦這檔商品給舅舅也是我比較過的喔! (建議Q的設計如下「舅,保險設計有分,賠生,醫療;賠死,壽險。但就還有一種是,不是生病,也不會死亡,也就是前面我說“不會好、不會死”的情況,就算沒有病、殘,這按照統計數據,老到不能自我照顧的時間,平均會有八年之久。https://reurl.cc/r6jd1Z 附上連結,給你參考。加上,保險規劃,本來就應該隨著時代而調整,過去沒有抗生素,拉肚子都會死人了,但現在十大死因,早就隨著醫療進步,痢疾也退出排行榜。取而代之的是其他的文明病。加上您未婚、無子女,沒有準備是不理想的,就我的專業,在風險管理方面,您的確應該重視有關“長照”的規劃。」)

而各家長照險商品大同小異,若舅舅有意願想為自己做長照的準備需要與舅舅好好聊聊聽聽舅舅對於長照的想法,才能找最符合舅舅的商品喔!我們約個時間聊聊好嗎?(當前面的SCQ舅舅都認同,以意識到重要性,那你最後這一段話,我覺得沒什麼意見。若能當面聊一下,你SCQA的表達將更有威力。)

以上兩點建議,提供你參考。