客戶經濟能力不錯,只是很有自己的想法。我該如何成交?

1.案件來源:緣故客戶

2.客戶背景: 男生工程師42y,月薪約七萬,存款約八百萬均在基金投資;女生36y基金公司行銷策畫,有購買基金。

一子5Y一女2Y,太太名下有一戶岳父無貸款房屋居住(分年贈與給太太中)。

太太對理財不熟悉,到基金公司上班後開始覺得退休規劃很重要。

3.耕耘期間: 三年

4.客戶參加過單位什麼活動? 無

5.您之前有跟顧客互動過相關資訊嗎?

先生有體況,很希望太太可以投保壽險,因為受益人是先生,所以先生很支持。

6.客戶過往有購買的險種(或和業務員購買的險種)?

全家醫療險。太太很信賴,協助轉介紹多位客戶。

7.您想要促約的方案是?

之前曾經提過保誠彩色人生有壽險也有退休金儲蓄的。但客戶覺得有點貴,而且正值股市飛漲期,規劃動力不強。

壽險、退休可以同時滿足的方案。

8.您目前洽談的狀況?

9.洽談卡關的問題點?

覺得太太對於照顧先生跟小孩的動機不強,覺得房子已經很足夠了,對於退休規畫比較有興趣。而且因為先生較年長有又體況,太太覺得他根本不太有壽險風險。

10.您要問老師的問題是什麼?

還是覺得壽險對家庭有保障,但可能額度可以不用這麼高,客戶喜歡投資,但因配偶自己有投資所以覺得投資型保單手續費很高自己投資就好。

分紅型保單,客戶又覺得資產累積速度不快。

這樣很容易把單談很小,變成定期壽險。

想詢問應如何切入重新確認客戶痛點?

釐清客戶究竟較為重視的點為何?

有點抓不準如果想要規劃壽險退休合一商品,應該從壽險角度還是退休角度設計提問較佳?

—————————————————-

好的!你的問題,我也提供一些想法給你參考。

就你提供這個客户的背景資料,家裏應該是有相當不錯的經濟能力,只是很有自己的想法。

你就一個專業的壽險顧問,甚至是理財顧問的角度,你只要幫顧客做好分析的工作,之後客戶若想自行承擔保險規劃不足,導致的自行承擔風險,那就不是你的責任了。

我上課的時候會說,醫生收入高,是因為醫生會醫病;優秀的保險顧問收入更高,是因為厲害的顧問,會醫腦,所以收入更高。

因此,在銷售商品前,若你無法銷售一個正確的觀念給客户,客户感受不到痛點(他真正害怕的問題),客户當然不聽你的,自然是聽從自己內心的想法。特別是,層次比較高的客户。

就這個客户,你是一個保險顧問的角度,先幫客戶做好風險管理,這絕對是對的。特別是那種,發生機率低,但是損失比較大的風險,自行承擔實在非常不划算。

我給你看今周刊的這篇報導。參考底下連結

https://www.businesstoday.com.tw/article/category/183021/post/202112030030/

所以,雖然發生機率低,但不表示不會發生。你應該跟客戶確認,是不會發生嗎?還是有辦法避免發生?若是可以避免的話,那人家不考慮規劃人身保險,也是必然的。

但,你也知道,那有人可以百分百的避免意外這種風險呢?可以避免,那還叫意外嗎?因此,若是客户說他不會發生意外、生病風險,也不跟你說如何避免的話,那這種客户,就是因反對而反對,你應該轉移銷售方向。例如失能險、其他險種。

再來!我要你明白,較有效率的成交方式,順序有三

- 顧問式銷售

- 引導式銷售

- 商品式銷售

- 首先,最有效率的,當然是針對顧客需求來行銷的「顧問式銷售」。也就是你可以運用「成交提問力」的提問技術,讓客户意識到問題的嚴重性,以及解決方案對他的重要性,然後你給出滿足強烈需求的解決方案,這是最強效的成交方式。

你可以看一下,底下這張圖。沒有強烈需求,你的商品利益沒有購買的必要。

只是,這種成交技術,純熟需要時間。就你發問的問題類型,我判斷,你還是不太嫻熟,因此不會使用。

再來,還有第二種效率次之的成交方式,我稱為「引導式銷售」也就是,你可以透過一個模型,來跟客户觀念溝通。底下如圖所示。

有哪些模型,可以幫你帶到引導式銷售呢?例如風險,管理四象限、理財金字塔、健康與長壽四象限、帆船理論,這些都是很好用的引導式銷售模型。只要善加運用,你就可以帶客户,用比較有系統、全局觀的了解你希望傳遞的意思,並且幫你達到有效地說服。

至於,這些模型的說明,你想知道的話,你可以問一下客服,客服可以提供影片,會是之前我回覆過學員的回覆給你參考。

- 第三種,就是你背商品話術,跟客户就特點、好處、利益,進行解說。這種的成交效率最低。為什麼?原因很簡單,因為你無法掌握客户,強烈的需求,也就是客户感受不到你的商品,能充分的滿足自己強烈的需求,自然也不會想要掏錢跟你購買囉!

因此,大部分的業務員,之所辛苦,就是在客户沒有強烈需求的當下,跟客户你一句、我一句的各說各話,業務員一直希望客户能感受到保險商品的好,但客户也保有自己主觀的想法,難以被改變,而形成交易時間,成交率還很低的結果。

回扣到你的問題,你希望把單寫大,但目前又還不純熟顧問式銷售的提問技術,那我建議你可以先參考成交效率次之的「引導式銷售」。我建議你,可以參考之前我給學員的回覆,或是問一下客服,那一隻影片也教,你看完影片之後,可以將話術稿寫下來,我幫你優化一下。

最後我幫你補充一下,客户覺得投資型商品很貴,這也是因為客户是從商品面來看商品,而且會覺得貴,自然是因為有比較基準,才會覺得貴。你試想,單純從基金的手續費,跟投資型保險的前置費用,兩個對比!任誰都會覺得貴的,不過!你也想想,投資型商品就完全滯銷了嗎?並沒有對吧!

他會覺得貴,肯定是從短期的角度來看,當然會貴呀!但若是把時間拉長到20年的話,真的貴嗎?

你可以參考底下這兩張表。

除非客戶基金一放就是20年不動,在完全不調整投資標的物的前提下,基金總費用才會比較便宜。不然,我以一年轉換一次,20年的話,投資型是比較便宜的。同時,投資型還可以依照家庭責任期間,給經濟支柱提供保費低、保障大的保險規劃。我自己就買很多投資型保險。

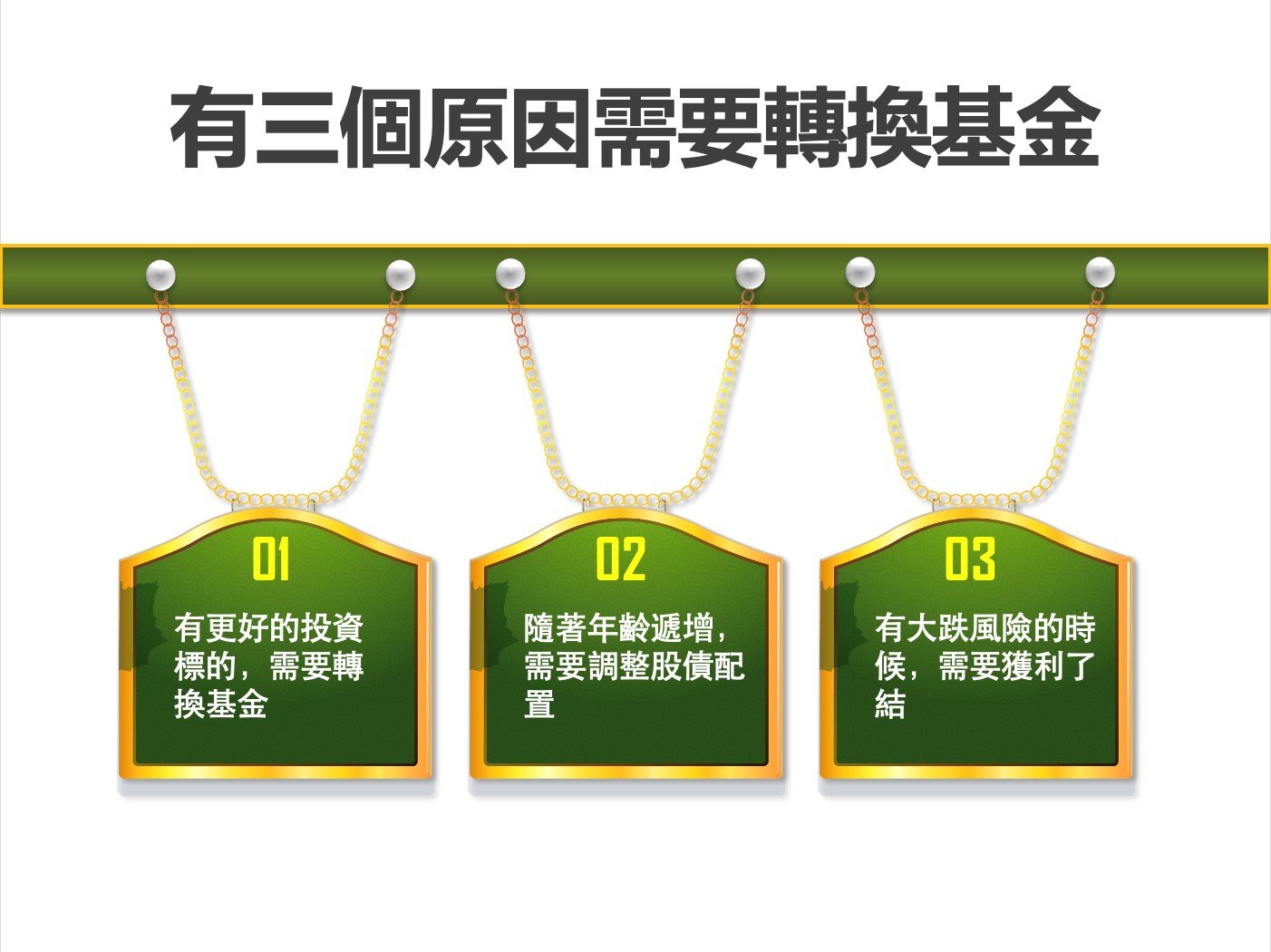

以上的回覆,希望對你行銷有幫助。也期盼你加速純熟提問技術,這樣你就不會出現你今天的這個問題了!