1.案件來源:鄰居叔叔

2.客戶背景: 有台幣六年前儲蓄經驗

3.耕耘期間: 一個月

4.客戶參加過單位什麼活動? 無

5.業務員之前跟顧客互動的相關資訊說明?

因他住在一樓,所以都會經過打招呼,進而說我換工作了有需要跟我說,口頭說明商品內容「有一項美金商品含長照的價值,若利率不變,年存一百萬滿期後每四年增加一百萬」,之後請我出建議書。

6.客戶過往有購買的險種(或和業務員購買的險種)?

定存、六年年金險

7.想要促約的方案是?

美金八年期儲蓄

8.業務員目前洽談的狀況?

顧客覺得定存利率5%只要放半年較高,儲蓄八年後才會開始滾太久預定利率2.25太低

9.洽談卡關的問題點?

銀行定存優惠方案5%相當高

10.業務員要問老師的問題是什麼?

如何提問有效讓顧客思考短期定存、儲蓄保障長期鎖利市場差異

—————————————

好喔!我給你一點意見參考。

你倒是可以就「理財規劃的重要性」,以及對於「理財目標需要分短、中、長期的角度」,來溝通看看。

- 理財規劃的重要性。

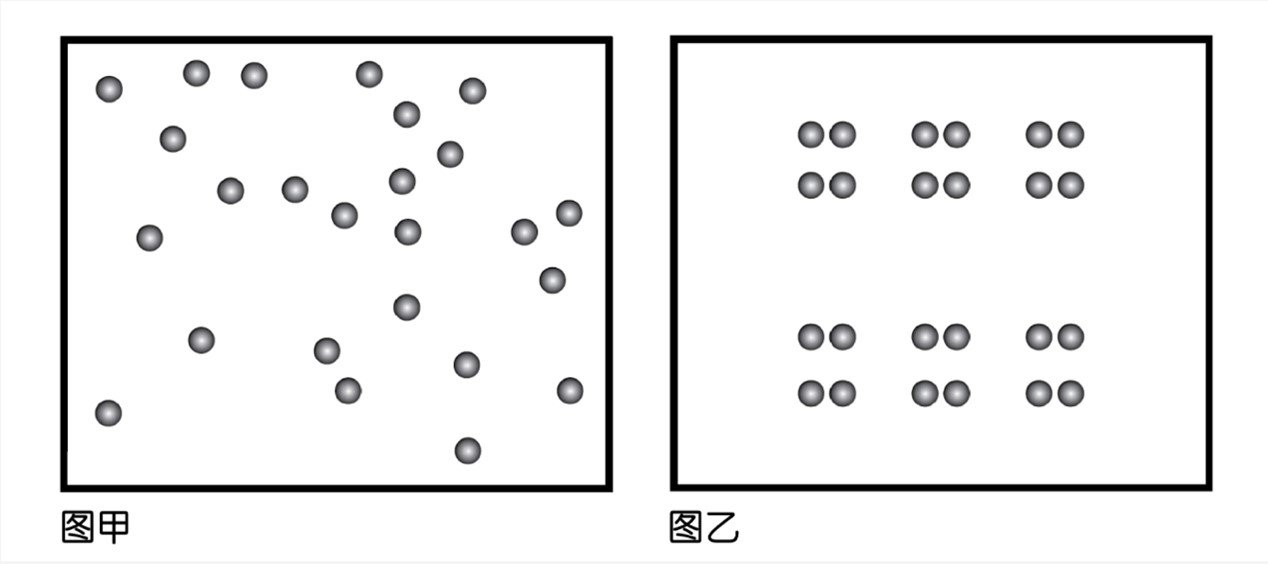

你先看這兩張圖。請幫我算一下,這左右兩邊,各有幾個小圈圈?

算完,圖甲及乙的小圓圈都是24個對嗎?那你看,這兩個圖表的最大差別在那?圖甲須要花更多的時間計算,同時可能須要再三的計算才能確定正確的數量對嗎?

圖乙卻能在短時間內取得準確的答案。為什麼呢?這就是有規劃的跟沒規劃的差別了!

圖甲代表著“混亂、複雜、模糊、費時” 。

圖乙則代表著“清晰、簡單、整齊、一目了然”。

你可以先用這兩張圖,跟這個叔叔溝通,在個人的財務狀況中,他是希望自己是圖甲還是圖乙?現在是屬於圖甲還是圖乙?透過這樣的簡單說明,你就可以很容易地讓對方聽懂,理財規劃的重要性。對方肯定是希望,自己的規劃是如乙圖一般,是「清晰、簡單、整齊、一目了然」。

本來就是呀!「沒有計劃,就是計劃著失敗!」更何況,有些規劃根本沒有後悔的機會,例如“退休規劃”。

對方可以接受之後,你可以再進行簡單的概念說明。概念如下。

- 理財規劃非有錢人的專屬

財務規劃對很多人來說,好像遙不可及,好像是有錢人的專屬權利,這是錯的。財務規劃最基礎的概念,是把財務裡,模糊事項明確化、複雜事項簡單化、亂序無章的工作給系統化。

再通過與財務顧問配合,有紀律地的執行已規劃出來的各種理財計劃,進而達成理財目標。

很多人會賺錢,但是懂得理財的,少之有少!這是當然的,畢竟術業有專攻,很多民眾下了班都累了,還要再花精力去了解多如繁星的數字,除非自身真的有興趣,不然要深入了解怎麼理財,這是非常困難的。所以,這才需要所謂的保險、理財顧問,協助客戶,了解其重要性,並協助規劃達成各種理財目標。

財務裡,其確是模糊且複雜的。例如,叔叔希望提早退休,那麽“提早退休的生活”定義是什麽?退休需要的生活費是多少?退休後還有哪方面得潛在開銷?叔叔的儲蓄是否足以抵消通貨膨脹的侵蝕嗎?這都必須夠明確化,客戶才能真的如願的提早退休。

或是希望孩子可以在海外讀完大學,那需要明確化的事項就是費用是多少?有多少年的籌備時間?如何籌備等等。

- 效益最大化

其他財務事項,例如把稅務工作擬定簡單有系統的編排及儲存。在符合法律範圍內把稅務規劃至最大效益。

而深具風險的投資事項則,必須認真評估自己個人風險承當能力,再加以擬定長期的執行方案。

當我們對個人及家庭未來的需要有明確的目標,生活要求或期待的品質給明確化後,再把生活重心緊急及重要事務優先排序後,財務規劃的效果將能達到事半功倍的效果。

- 規劃有助達到財務目標

妥善的財務規劃應該是長期不斷的,貫穿客戶一生的生活作息、工作及家庭。科學的規劃可以讓我們順利地達到各項財務目標,比如購買房子購買車子、子教育費、退休養老金、醫藥照顧等。

簡單講,財務規劃可以幫助客戶:

1.盡快實現財富的增長

2.提出長期的財務目標並盡可能實現它

3.找出最能滿足您需求的產品

4.預防各種突發事件造成您和家庭的打擊。

以上,就是你可以跟客戶說明,理財規劃的重要性。若內容有點多,你可以抓重點,並做成PPT來呈現,那就更容易讓對方瞭解了!而且這麼做,可以凸現你專業,同時也能讓叔叔感知到你可以幫他實現各種財務計畫。

2.理財目標需要分短、中、長期來規劃。

理財專家和暢銷書作家戴夫·拉姆齊(Dave Ramsey)他強調將理財規劃分為短、中、長期的重要性。他的書中《金錢和平》(Financial Peace)和《總金額變革》(Total Money Makeover),提倡建立緊急基金(短期)、債務清償(中期)和退休儲蓄(長期)等策略,強調了為不同財務目標制定計劃的重要性。

的確,將理財規劃分成短、中、長期,對於實現不同的財務目標非常重要。這種分類幫助客戶對資源進行更有針對性的分配,確保短期內的流動性,中期內的具體目標達成,以及長期的財富積累和保障。這樣的規劃方式允許個人針對不同時期的需求,選擇合適的投資和儲蓄工具,從而在保障當下的同時,也為未來的不確定性提供了準備,確保了財務的穩定性和安全性。

1)短期理財規劃:重點在於滿足即將到來的財務需求,如緊急基金的建立。必要性在於確保面對突發事件時有足夠的流動資金,例如,建立3到6個月生活費的儲蓄。

2)中期理財規劃:著眼於幾年內的目標,如購買房產或子女教育基金。必要性在於這需要時間積累資金,並可能涉及到投資以達到增值,例如,為孩子的大學教育投資教育基金。

3)長期理財規劃:關注退休儲蓄和遺產規劃。長期投資的必要性在於確保退休生活的質量,並為後代留下遺產,例如,通過購買壽險或建立退休基金來確保老年生活無憂。

3.具體作法如下

兩個概念談完之後,你就可以跟叔叔說,雖然美元儲蓄看似不如定存,但是這樣的規劃,不是用來做短期投資使用的,而是屬於長期理財規劃使用的,也就是退休。這種美金八年期儲蓄雖然利率不高,但是安全性很高,正好適合退休當時,較不能承擔風險的時候。

不同的理財工具,對應的理財目標不一樣。簡單講,無論叔叔做什麼其他的理財規劃,這份美金八年期儲蓄,可以確保退休當時,一定兌現,沒有任何風險(除了匯率)可以成為退休金保障的最後一道防線。

你試著從兩個概念談完之後,用美金八年期儲蓄,成為最後一道防線的銷售策略來談談看。

期待你好好來上課,並兌現每個月至少一次提問的承諾,你將比一般人更快的轉型成功。