客戶額度其實才十萬,但是一年要繳十七萬的保費,該如何跟客戶溝通?

1.案件來源:

轄區客戶

2.客戶背景:

六十歲,女性,長期經營紙箱工廠的老闆娘,是公司的主要的經營者,先生則是幫忙,然後這一次想要規畫的是先生的保險,先生五十八歲,目前的醫療主要都是買在中國人壽納,中國人壽是男方那邊的一個嫂嫂在規劃,所以已經劃了很多,而且目前要不到資料沒法幫忙做保單健診。

3.耕耘期間:

兩年

4.客戶參加過單位什麼活動?

無。之前有邀請過,但是都被軟性拒絕了。

5.業務員之前跟顧客互動的相關資訊說明?

逢年過節都會有送禮,客戶對我的信任度是高的,因為做了很多的線上服務開通,客戶都是很ok的。

曾經在客戶沒有需求下告知我們公司的台幣,儲蓄險,客戶只是說:好,會給自己的孩子做參考,因為她已經不想幫他們繳保費了,之後這件事情就沒有再聽她提起,我也有點不好意思問。

後來有聊到一些簡單的醫療觀念,客戶才說先生的實支實付很少,可以再增加規劃。

6.客戶過往有購買的險種(或和業務員購買的險種)?

中國人壽的醫療險。

但因為先生之前對保險的觀念沒有很好,所以曾經對太太說過:是不是希望我發生事情,所以才幫我買保險?所以客戶很生氣,幫他規劃保險額度就沒有很足。

7.想要促約的方案是?

是實支實付的類終身保單—可以保障到九十歲,那因為客戶先生是被保人,他目前已經五十八歲,只能購買十年期的,一年的保費要十七萬。

8.業務員目前洽談的狀況?

上次提送建議書,客戶並沒有對保費有太大的反應,因為我畫了一個數線圖,然後把先生目前的年齡跟十三年後繳完保費所擁有的實支實付的權益說明的還蠻仔細的,所以客戶並沒有對保費提出問題,且客戶喜歡還本型的保單,這張保單可以符合他的需求。

9.洽談卡關的問題點?

對於保單是不是會被接受很擔心。

10.業務員要問老師的問題是什麼?

業務員要問老師的問題是,這個保單很怕被客戶拒絕,因為他的額度其實才十萬,但是一年要繳十七萬的保費,而且繳費期滿才有實支實付的保障,可能我自己對這張保單會有點沒信心,所以如果洽談過程中她的拒絕出來的時候,我擔心我會屈服,所以希望可以跟老師討論,準備好再出發,謝謝

對話稿–

(背景:老闆娘有中國人壽的親人,先生的醫療規劃不夠,想聽我們公司的保單建議,但因為表明多次是要找出保單很麻煩,所以決定先有成交,後續再要保單做整理)

我:老闆娘上次規劃的實質實付覺得還不錯吧,今天要不要先寫起來?

老闆娘:是不錯,我也喜歡還本的,但是是一年保費17萬,保障才10萬,有點不划算。

我: 17萬是因為壓縮在10年繳完,因為大哥也58歲了,保險公司也是會有些考量的。

老闆娘:這個我也知道,但是現在有健保,不一定會用到這麼多錢,如果真的需要,動不動可能開個刀手術就超過十幾20萬了,理賠才10萬,那我就乾脆用自己的錢就可以了。也不會每天開刀啊。

我:對呀,我們不會天天都需要開新式手術或者做很多嚴重的醫療手術,如果真的發生這樣的狀況,身體也會受不了的。

老闆娘:所以你說我買這個10萬的保障有意義嗎?

我:100,000對於未來自費的醫療費用可能真的只是補充的效果而已,只是不一定是只有開刀或者是嚴重的手術才會用到實質實付.我為什麼這麼說呢?有一個客戶, 43歲就罹患肺腺癌,他因為跟我們國泰買實質實付,雖然才買10萬,但是他每隔14天就可以利用實質實付住院請醫院做鏢靶治療,所以五年過後,他也恢復得很好,只要做定期追蹤就好。

之前幫她做理賠時,他總是要我提醒還沒有實質實付的人趕快加強,因為他覺得在必院裡面看到的實際狀況,癌症的長期治療,實質實付可以幫上很大的忙。

老闆娘:這樣說也是沒錯,但是如果真的遇到了就只能花錢啊,而且現在有健保補助,用健保治療就可以了。

我:以老闆娘的財力,花錢自費治療一定沒有問題的,但我想請教您一個問題,如果大哥長期因為健保的治療效果較緩慢,需要別人照顧,會不會也會花到你或兒子們的時間陪他就醫治療?那這樣子會不會影響你們工廠的營運呢?

老闆娘:是有可能。

我:那如果我們今天規劃的實質實付,可以讓大哥用比較好的自費醫材、新式手術治療,甚至鏢靶藥物,很快地恢復到正常生活,對妳、孩子和工廠來說,是不是會更省心呢?而且這張保單有500多萬的醫療帳戶可以用,加上最大優勢是如果真的沒有用完,還會退還保費給妳或兒子,完全沒有損失,這張還本的設計是你要的嗎?

老闆娘:嗯也是。

(此篇對話稿是延續前一個提問的模擬對話稿,請老師修正)

———————-

好的!我來給你一點我的建議。

首先,我覺得你的對話內容,相當不錯!我要給你肯定。你有效的運用了「先呼應,再回應」先認同,在異中求同的溝通;還有你懂得運用spin的“暗示性問句”,去強化了客戶的擔心、加深恐懼,這都是高明的行銷技巧。

以下是我想給你的建議的對策。

建立自信

自信,是銷售成功的基礎。自己都不能相信自己,你怎麼讓客戶相信你。而且,本來就「沒有完美的商品,只有最適合。」無論任何一種商品,都不可能滿足客戶的所有需求,更何況準客户年紀比較大,發生醫療風險的機率本來就比別人高,保費當然比較高,不也合理。

所以,你必須自己先說服自己,這商品的特點,本來就是要客戶規劃來轉嫁你所說的這種風險,你說:「100,000對於未來自費的醫療費用可能真的只是補充的效果而已,只是不一定是只有開刀或者是嚴重的手術才會用到實質實付.我為什麼這麼說呢?有一個客戶, 43歲就罹患肺腺癌,他因為跟我們國泰買實質實付,雖然才買10萬,但是他每隔14天就可以利用實質實付住院請醫院做鏢靶治療,所以五年過後,他也恢復得很好,只要做定期追蹤就好。之前幫她做理賠時,他總是要我提醒還沒有實質實付的人趕快加強,因為他覺得在必院裡面看到的實際狀況,癌症的長期治療,實質實付可以幫上很大的忙。」

「那如果我們今天規劃的實質實付,可以讓大哥用比較好的自費醫材、新式手術治療,甚至鏢靶藥物,很快地恢復到正常生活,對妳、孩子和工廠來說,是不是會更省心呢?而且這張保單有500多萬的醫療帳戶可以用,加上最大優勢是如果真的沒有用完,還會退還保費給妳或兒子,完全沒有損失,這張還本的設計是你要的嗎?」這張保單的設計,本來也兼具「進可攻、退可守」的策略,保費貴,也是因為最終可以返還總保費,對方也承認可以返還的是自己要的,這不也符合「沒有最好的商品,只有最適合」的銷售原則。

因此,你應該要對自己有信心,也該對商品有信心才對。

客戶需求分析

深入了解客戶需求:透過前期的交流和洽談,仔細分析客戶的真正需求和擔憂點。你就客戶的問題,你可以大方承認,這就是標準的呼應、認同,接著,你可以問客戶,是否更關心保障的全面性,還是保費的負擔?

實支實付的保障不足,這是事實。保費若負擔的起,不就可以將保障不足的問題解決之外,保費最終不是也完全歸還嗎?你可以就客戶明顯規劃不足的痛,跟負擔得起的保費做的對比,讓客戶選擇。

強化溝通技巧

最好還能運用你所學SPIN銷售技巧,來讓客戶產生更強烈的明確性需求。尤其是暗示性問句跟解決性問句。

暗示性問句,你基本已經問的不錯了,例如你問:「以老闆娘的財力,花錢自費治療一定沒有問題的,但我想請教您一個問題,如果大哥長期因為健保的治療效果較緩慢,需要別人照顧,會不會也會花到你或兒子們的時間陪他就醫治療?那這樣子會不會影響你們工廠的營運呢?」這問法,就是標準的痛上加痛的問法,可以強化對問題的可怕。

若可以搭配「解決性問句」那你即可將客戶的「明確性需求」也就是所謂的大需求給喚醒。你可以問:「如果,有個方案,可以幫你解決掉,因為現在常發生的文明病,導致經常性的醫療開銷的話,會是你要的嗎?」這就是解決性問句的“確認”。

對方說:「那當然好呀!」你接著問:「為什麼呢?」解決性問句的“釐清”這時候客户說出的任何一個好處,都是一種有效的自我說服,都會強化他對該商品的重視。

當他說完之後,你再問:「若這個方案,規劃了不一定用得到,因為我們健康照顧好,不一定會生病。沒有用到,還能將保費退回的話,你覺得好嗎?」這時候若客戶說「那當然好」這就是解決性問句的“擴充”而藉由客戶自行承認,也能強化客戶對擁有這商品意願。

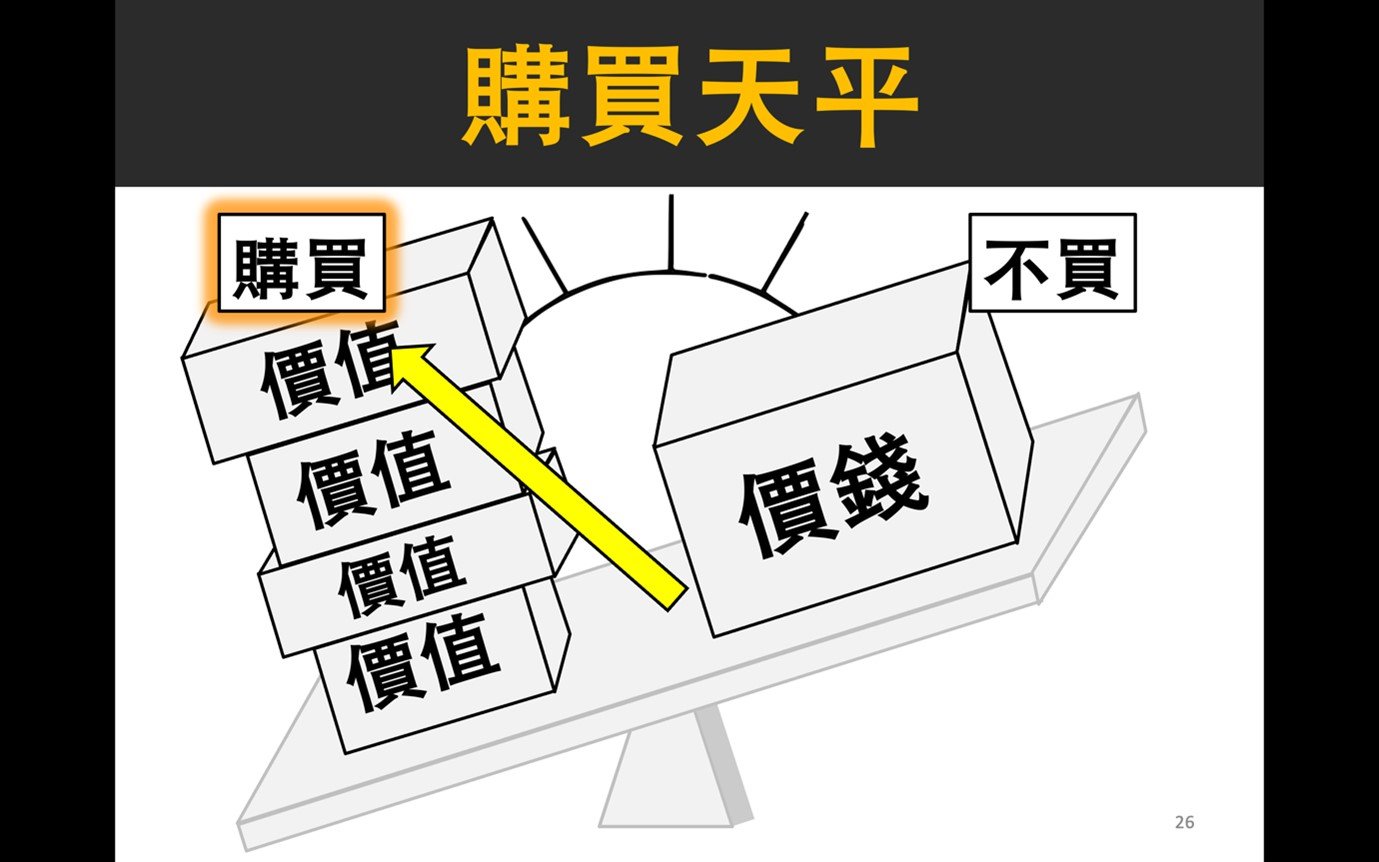

一開始我就跟你說,你其實在銷售技巧上,基本已經做的不錯,是因為你用了正確的SPIN銷售技巧中的暗示性問句,很多業務員,光會用這個問句,就能激發出客户強烈對問題的可怕,對成交很有幫助。但,當你這種客戶,對於保費比較貴的話,那你單純只用暗示性問句,對抗保費貴的問題,恐怕不能扭轉客户心中的購買指針。如下圖

但,你若能加入剛剛我說的解決性問句的話,由你讓客戶「確認、釐清、擴充」增加了價值感,你才能逆轉客户心中的購買決定。

處理拒絕的策略

準備應對拒絕的策略:事先準備好,如何處理客戶的可能拒絕,包括當下提供其他的商品選擇、當下能調整保障範圍及保費計劃等。更重要的是,訓練自己保持積極正面的心態,「不是得到,就是學到」即使真的遭遇拒絕,也是寶貴經驗與學習。這都能讓你下次,用真本事,一次一次去贏得客戶的心與高業績。

好!哪裏不清楚,再給客服,讓我幫你優化。以上是我給你的建議,請繼續兌現你的提問與學習,只要上課學好本事,提問確定使用,相信我,你肯定可以成長得更快速的。

tag:

Share:

Selena