客戶覺得長照險很重要,但極度被動,遲遲不願做決定怎麼辦?

1.案件來源:區域客戶

2.客戶背景:客戶是海關人員(組長,43歲),目前未婚,爸媽是中小企業主管退休人員

3.耕耘期間:109年4月至今

4.客戶參加過單位什麼活動? 無參與實體活動,線上講座1次(外聘理財專題)

5.業務員之前跟顧客互動的相關資訊說明?

去年8月至今的話題為實支實付及長照;親訪4次

(1)協助客戶統整同業保單,說明保障內容

(2)協助客戶母親申請理賠-息肉切除手術(後來爸媽增加意外醫療及樂齡手術商品)

(3)談客戶的同業醫療保障(提醒醫療附約僅保障至65歲,醫療實支附約至75歲,保額10萬),建議提升醫療實支額度

(4)今年4月客戶主動詢問公司是否有長照險,了解商品後發現不是很好理賠,暫時不考慮投保;醫療實支也覺得10萬就夠。

6.客戶過往有購買的險種(或和業務員購買的險種)?

客戶非常喜歡儲蓄險(目前知道的至少有15張,每次年繳保費大概15-18萬)

一開始我接觸客戶時,是因為定聯通知有年金,且該保單為最後一期繳費,客戶說今年剛繳完保費,隔年再談一張新的儲蓄,後續一年簽一張美金(至今3張);110年因原本的醫療險滿期,經討論再增加一張終身手術醫療。

7.想要促約的方案是?

長照、重大傷病

8.業務員目前洽談的狀況?

時事議題討論及目前保障健檢後的分析,客戶覺得保障有就好,而且至今都沒有申請過理賠,覺得沒有必要再增加,反正有基本醫療、存錢、儲蓄險可用,投資、也有房產,目前沒有結婚的打算,之後再考慮長照。

9.洽談卡關的問題點?

客戶雖然覺得長照險是未來可能會面臨的問題,但沒有急迫性。而且覺得不容易理賠到,(或是)當使用到的時機,身體應該也很差了。都處在考慮的階段。

10.業務員要問老師的問題是什麼?

最後一次的討論是長照議題

因為是客戶主動提問長照險

故以長照議題的新聞、目前的長照2.0、長照可能的花費(數據)及理賠方式說明;客戶回覆那我還是儲蓄就好,長照的保費不便宜,若身體健康過世,也不是用在自己身上,再考慮。

客戶覺得保障固然重要,但沒有強烈需求在現在非買不可的理由。

(文中提及的4次,都是親自拜訪)

————————————————————————————————

好的!我來給你一點建議。

首先,你需要理解這三大概念。

三種換業績的方式

1.情感變現

-

- 主要使用“話術”和“體力”換業績

- 適用於剛進入保險業的新手業務員(1-2年)

- 需透過勤勞的體力工作和熟練的商品話術來達成業績

- 效率較低,稱為「症狀解」

2.知識變現

-

- 主要使用“本事”和“技術”換業績

- 適用於有2-5年經驗的業務員

- 需深化專業知識和表達技術,有效解決客戶問題

- 效率較高,稱為「根本解」

3.品牌變現

-

- 主要使用“好口碑”換業績

- 適用於有5年以上經驗的業務員

- 透過解決客户問題贏得客戶肯定,通過口耳相傳吸引更多客戶

- 效率最高,稱為「槓桿解」

三種成交的時機點

1.當場成交

-

- 客戶帶著強烈需求來找你,當場就能成交

- 機會較少,但需專業建議和快速成交

2.分析成交

-

- 透過專業互動勾勒出客戶需求,提供能滿足需求的建議方案

- 可通過保單檢視、SPIN成交法、財務安全需求分析等方式提升成交效率

3.以後成交

-

- 客戶當下無感,但固定互動後,將來碰到問題時會想到你

- 種下未來成交的種子,等待機會成熟後成交

三種不適合講保險的人

- 不允許

- 健康狀況差或經濟狀況太差的人

- 保險公司拒保或生活困難者,不適合推銷保險

- 不負責

- 沒有責任感的人

- 需讓對方充分了解風險自留的代價,若對方仍不接受,應該離開並尋找下一個需要的客戶

- 不正常

- 持有偏見且無法溝通的人(如倖存者偏見)

- 固持己見,無論如何溝通都無效,應該果斷放棄

其次,策略

你理解三個概念之後,你看這個客戶,基本屬於第三種不適合講保險的其中一種,就是「不正常」。為什麼?因為這個客戶,有標準的“倖存者偏見”。 什麼是「倖存者偏見」我解釋給你聽。

“倖存者偏見”是一種常見的認知偏誤,指的是人們只看到成功或倖存的案例,而忽視了那些失敗或未能倖存的案例,從而對某一情況產生不正確的認識。這種偏見會導致人們過度樂觀,忽視風險,並做出錯誤的決策。

案例一:

一位客戶拒絕購買健康保險,並表示:「我不需要買健康保險,因為我祖父抽菸40年了,身體也很健康。」

這是典型的倖存者偏見。客戶只看到了祖父健康的例子,忽視了抽菸對大多數人帶來的健康風險。

實際上,抽菸與多種疾病(如肺癌、心臟病)的發生率密切相關。

許多抽菸者可能沒有祖父那樣的幸運,容易罹患嚴重疾病。

保險故問應該讓客戶了解,購買健康保險是為了在疾病發生時能夠得到經濟保障,而不是因為有少數人能夠倖免於疾病就忽視風險。

案例二:

財務安全方面的倖存者偏見

一位客戶拒絕購買人壽保險,並說:「我朋友沒有買人壽保險,還是過得很好。」

這也是一種倖存者偏見。

客戶只看到朋友沒有購買人壽保險且目前生活良好的情況,但忽視了那些因為沒有保險而在意外發生後陷入財務困境的案例。

人壽保險的作用是在意外或重大變故發生時提供經濟保障,以免家人和受益人承擔巨大的財務壓力。

你也可以提供一些實例,說明在沒有保險的情況下,家庭可能會面臨的困境,從而強調購買人壽保險的重要性。

案例三:

一位客戶認為不需要購買任何保險,因為他投入了高風險的投資計劃,過去幾年都獲得了很高的回報。

這也是倖存者偏見。

客戶只關注到自己過去投資成功的經歷,忽視了高風險投資計劃失敗的可能性。

高風險投資計劃通常伴隨著高波動性和高損失的風險。

如果投資失敗,可能會導致嚴重的財務損失。保險顧問應該讓客戶理解,保險是一種風險管理工具,即使在投資成功時也應該有保險來保障自身和家庭的財務安全。

好!那這個客戶該怎麼辦呢?

回到前面的“成交時機點”你覺得這個客戶,怎麼成交呢?

是不是「以後成交」呢?

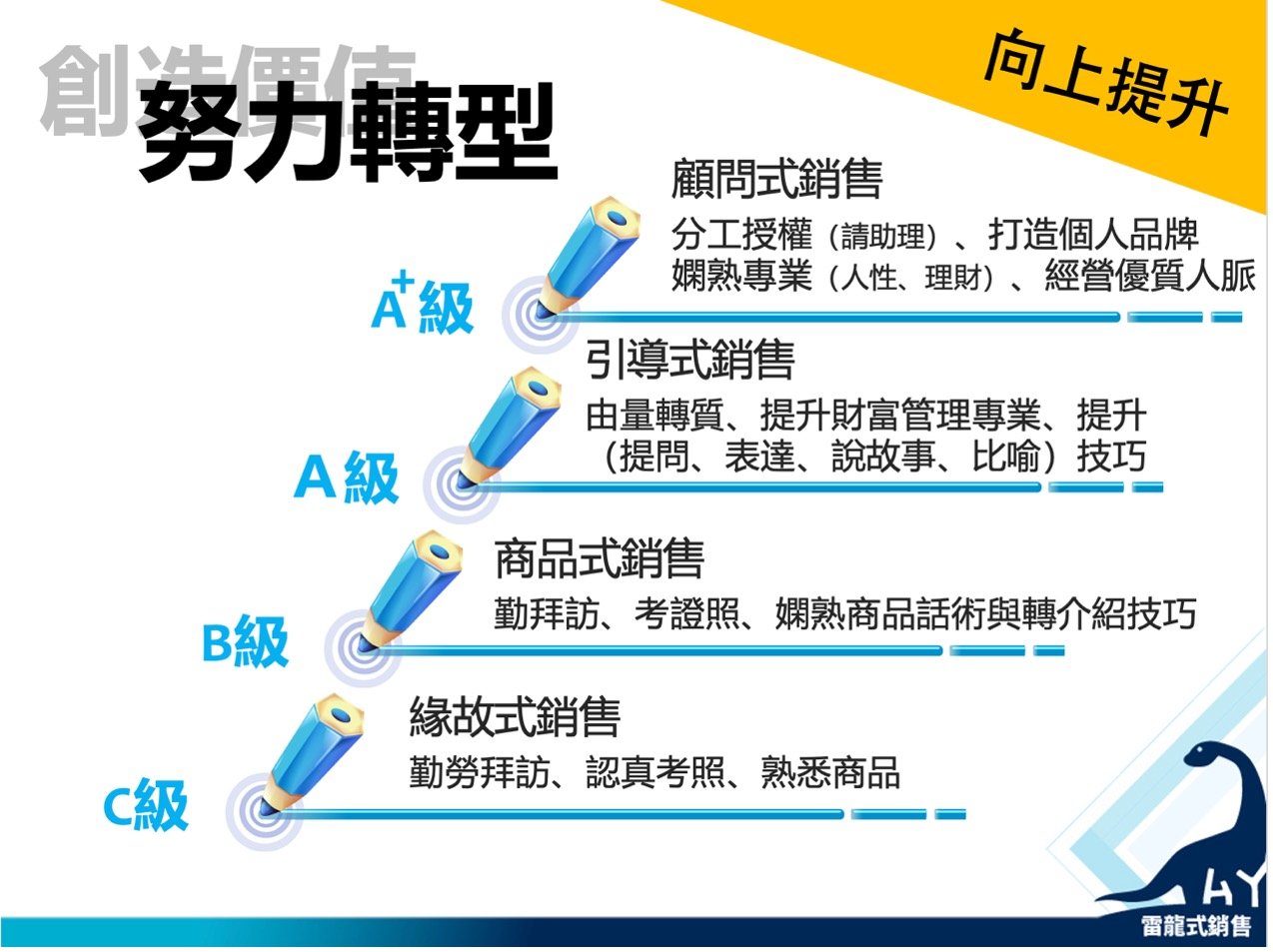

對!在你還沒純熟你的成交技術,例如「SPIN」的提問技術,以及尚未具備你的個人品牌知名度,你還是需要用「勤勞+勤學」來提升你自己的。你看下圖

也就是這個客戶,我認為你不要太花時間,就先放冰箱冰起來,固定定聯,讓他知道你愈做愈好即可。

然後呢?

你應該兌現你所說的承諾,好好的「培訓+提問」,盡快的從C級業務,往上提升至A級業務,你會慢慢體會到,這種客户你會愈來愈少,你能成交的效率愈來愈高,當然你的收入、成就也會愈來愈好的。

學員回饋: