客戶對我的建議沒興趣,我該繼續追蹤嗎?

- 案件來源:緣故老公

- 客戶背景:房地產公司

- 耕耘期間:半年

- 客戶參加過單位什麼活動?無

- 業務員之前有跟顧客互動過相關資訊嗎?

跟客戶提供過20年的美元儲蓄規劃配上高槓桿壽險,但客戶覺得香港類似的保單比較好

- 客戶過往有購買的險種(或和業務員購買的險種)?

長照和香港保單

- 業務員想要促約的方案是?

20年美元儲蓄

- 業務員目前洽談的狀況?

客戶偏好香港保單

前面是跟他老婆聊,大概是4/15-23之間陸續有溝通過,老婆可以接受但主要出錢是先生,但先生回應覺得之前跟朋友買香港的保單比較好,所以比較沒興趣我們的商品,老婆就覺得難溝通,叫我自己跟先生說

4/24有和夫妻當面推薦保險,跟先生沒有太多的對話,主要都是見面跟夫妻講,大概先生有在旁邊聽但沒什麼反應,然後後續問老婆,老婆可以接受,但是表明先生說會想把錢拿來投資還比較快,然後有提到買過香港的比較好比較快回來cp值好很多

那時候主要是跟他說,因為你們現在有兩個孩子都還小,預售屋之後蓋好也會有房貸,大部分整個家的開銷都是你負責的,然後未來我們有一天一定會退休,所以我們可以透過存退休金的過程中,順便增加一個高槓桿的身故保障,保障萬一發生事情的時候,我們可以留一筆錢讓他們比較沒有壓力的成長和減少壓力,時候小孩大出社會了,你想要拿出來當退休金使用也是可以的,在賺錢的過程中也不用擔心風險的發生

之前也有跟先生談過實支實付,他也覺得到50歲之類的再說,前面拿來投資就好,怎麼賺都比買醫療划算

當天洽談時先生反應都不大,太太反應很熱絡,問得很多細節,但因為主導權在先生身上,所以沒有談成

後來4/24談完後有再和先生通話一下並且LINE先生

但先生說完要和太太討論後就沒有下文了。

9.洽談卡關的問題點?

先生香港保單cp值比較好

10.業務員想要問老師的問題是什麼?

已經有跟客戶分析香港保單的優缺點,但是現在不知道該如何再次切入讓客戶深思願意考慮美元保單

————————-

好喔!看起來,這是老公明顯的感受不到需求的案例。也就是你遇到了典型的「價值型」拒絕的情況了。

顧客的拒絕,一般分成兩種。

第一種:價值型拒絕、第二種:能力型拒絕

第一種,意思是說,顧客覺得你說的不重要,自然就容易拒絕你的提案。第二種,是顧客覺得你說的很重要,但他認為你沒有能力幫他解決。

就你這個案例,比較像是價值型拒絕。怎麼辦呢?最有效的辦法是,你需要透過有效的提問,用「暗示性問句、解決性問句」去明確化顧客的需求。也就是讓客户心中產生強烈、迫切的需求,唯有夠迫切,才無法漠視。

我這裡再就「暗示性問句」跟你說明使用的方式。所謂暗示性問句,是你透過「探究性問句」讓顧客自己說出「問題、困難點、不滿意」的地方,這通常就是你可以深入的「切入點」,也是所謂的「隱藏性需求」,有了切入點,你才能透過這個切入點,讓顧客思考,這個「隱藏性需求」若不處理的話,會有哪些其他的影響、後果。

當顧客自己能夠說出「問題、困難點、不滿意」的小痛點,會引發什麼其他更大的問題,這才會激發顧客「逃離痛苦」的動力,才會讓顧客想要請你提供「解決方案」幫助顧客避免痛苦的發生。

但,這動力依然不夠強大,所以才會需要你運用「解決性問句」再讓顧客思考,若有「解決方案」可以幫顧客避免這個可能發生的更大問題的話,會有哪些好處呢?

這時候,若顧客說出來的任何好處,都能激發客戶對你「解決方案」的渴望。你的解決方案對顧客而言,才會顯得相對重要。

那麼基於人有「趨樂避苦」的天性,顧客反過來請你提供方案解決問題、滿足需求的動力自然變得強大。

這就是你來學「提問技術」的目的。也是我在「成交提問力」課堂上常說的「與其等待,不如創造」原理。

就這個案例,我直覺的判斷,是你還不會使用提問技術,無法讓顧客體會到,相關問題帶來的諸多痛苦,以及你的解決方案可以為他帶來什麼好處。所以,顧客不急著處理問題,也才是對你的文字訊息沒有下文的主因。

那你在還沒純熟提問技術之前,怎麼辦呢?我提供兩點建議給你參考。

ㄧ、讓客户感知急迫性

你先看這張圖:

——

你要會分析這張圖給客戶聽,若你分析得好,那客户才會產生“風險轉嫁”的意願。

怎麼分析呢?其實顧客是不一定需要買保險的。除非他需要轉嫁風險。什麼意

思?

只要是人,都無法不面對風險。只是面對風險時,有四種處理方式。就是「避

免、預防、自留、轉嫁」四種。

- 「損失大、頻率高」那就避免。例如深夜去唱 KTV,打架鬧事多,出事了

有生命危險,那就不要去,就是避免。

- 「損失小、頻率高」那就預防。例如騎機車出車禍,發生頻率高,所以要

戴安全帽,因為流汗總比流血好,這就是預防。

- 「損失小、頻率小」那就自留。例如走路跌到,這機率不高,真的跌倒了,也不會有什麼大損失,那就小心就好,這就是自留。

- 「損失大、頻率低」那就需要轉嫁了。例如無常,你不喜歡無常,但一旦無常找上你,你因為重病或意外離開了,會造家裡重大的經濟損失,那這種風險就無法避免、不能預防、更不能自留,最好的辦法,就是轉嫁;而轉嫁最好的工具,就是保險。

當顧客意識到,原來規劃保險,是為了在萬一不能承擔責任的時候,可以轉嫁給保險公司來承擔,只要是有責任感的爸爸、老公,就會願意加強自己的保險保障。

顯然,這個客戶沒有意識到,保險保障對他真的意義與價值,他依然叫執著於投資率高低的問題。所以我判斷,你很可能沒有喚起他對於「損失大、頻率低」的這種風險。當然也有可能是,對方不在乎這種風險,那對於沒有責任感的人談保障,就像對牛彈琴,對方當然無動於衷。

你再看底下這張圖,正確用這四象限,喚起客戶對於風險的重視順序是「先動機,後動力」。

二、重要性,不是你認爲,而是要顧客認為。

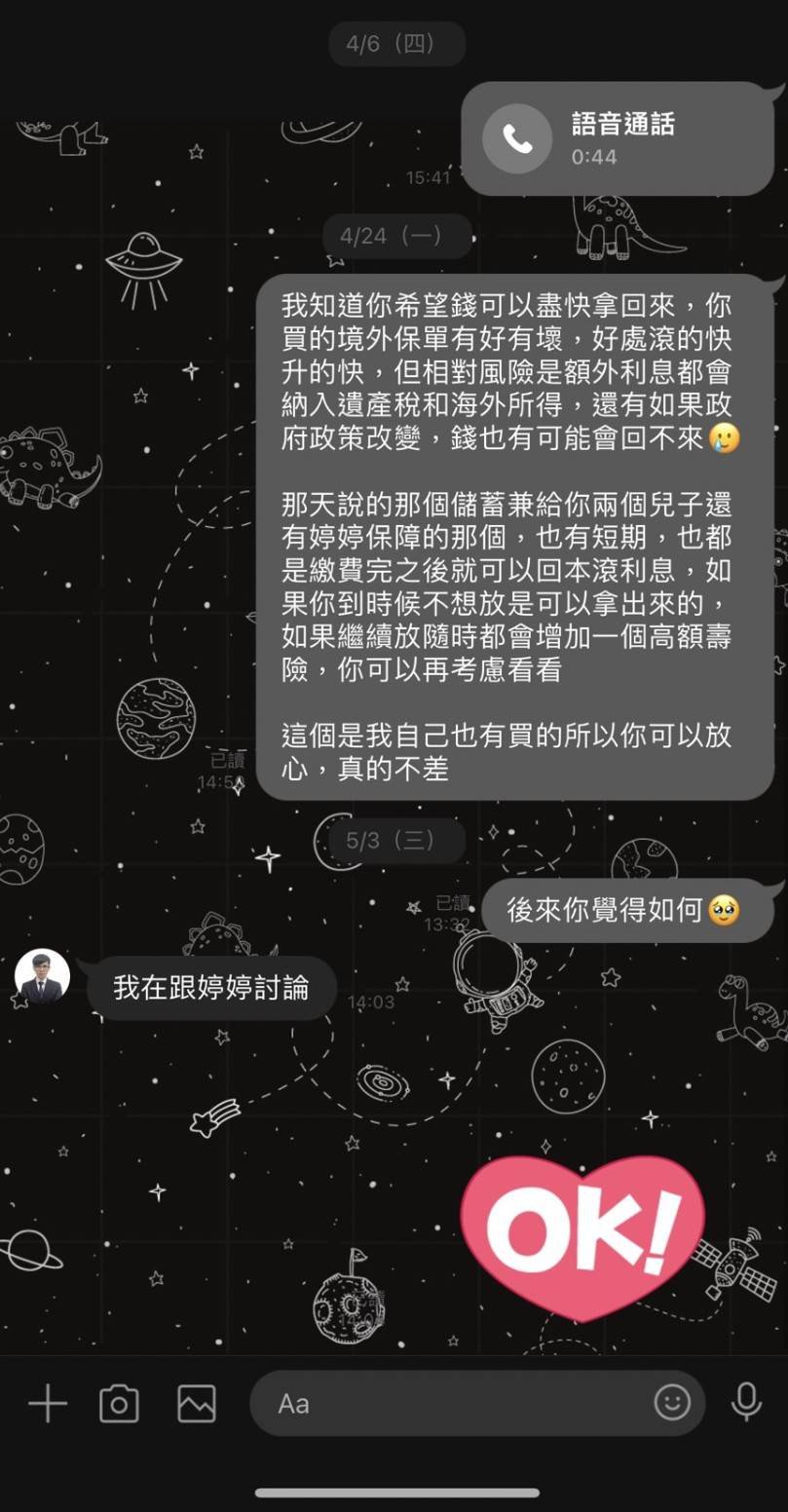

其實,我覺得你這張美元商品的概念相當不錯。你的論述如下:「因為你們現在有兩個孩子都還小,預售屋之後蓋好也會有房貸,大部分整個家的開銷都是你負責的,然後未來我們有一天一定會退休,所以我們可以透過存退休金的過程中,順便增加一個高槓桿的身故保障,保障萬一發生事情的時候,我們可以留一筆錢讓他們比較沒有壓力的成長和減少壓力,時候小孩大出社會了,你想要拿出來當退休金使用也是可以的,在賺錢的過程中也不用擔心風險的發生。」

這樣談基本是沒有問題的,但問題是,你懂,客户真的懂嗎?你知道怎麼確認顧客是真的懂你的意思嗎?最有效的方式就是,讓客户說出對於你這個問題的重要性。

也就是你若認爲很重要,這個重要性,不是妳說,而是客户說:「對!這對我真的很重要。」這對客戶來說,才是真的重要。

所以,除了你純熟提問技術,這需要時間,你要記住一個心法,就是「文不如表;表不如圖」也就是能用圖、表來說明的,絕對不要文字,或是口頭論述。當客戶說不出你所提問題的重要性,就像一個人肚子不餓,你跟她推銷便當,那也是很難成交的。

若你可以善用上面這張圖的話,你可以問客户:「當風險真的發生之後,沒有足額的保障的結果,你可以接受嗎?」若可以接受,那你就要立刻換“方向”或“對象”,若不行的話,那基本對方才會覺得風險轉嫁對他是重要的。

- 換對象:

意思是說,在這個客戶身上,或許已經沒有再開發的空間後,你應該積極地尋求轉介紹。銷售的本質,本來就是「交換」當你贏得了客戶的好感與信任,你再跟他要轉介紹名單,對方就會比較願意給你。

- 換方向:

或許在保障這方面,客戶已經沒預算了,但不代表其他的規劃是沒預算的。就像女生每次吃飽後,實在已經吃不下了,但是有甜點的話,她好像有另外一個胃一樣,再多都裝得下去。

再來,客戶既然感知不到問題對他的重要性,你後續進行的追蹤、確認,基本就是「竹籃打水」,徒勞無功的。而且,你用文字訊息來確認,這也是變數很大的!

你知道嗎?保險業要成功,有這三大心法,記好:

- 與人接觸

- 與人接觸

- 與人接觸

懂了嗎?成交這件事,茲事體大,不太應該用文字訊息確認。你應該想方設法的取得再次拜訪的機會,碰面之後幹嘛呢?不是去簽約的,是去再次確定客戶是否真的知道自己為什麼而規劃,若不知道的話,你覺得對方會付費購買一種商品,看不到、摸不到,還要一繳20年的商品嗎?套一句網紅說的一句話「我太難啦!」

這其實也跟你遞送保單一樣,我常跟學員說,當客戶在你遞送保單要簽收回條的時候,客戶說不出為什麼規劃這份保險,那你也離被棄撤,也不遠了。

回到這個案例,目前你該怎麼辦呢?我認爲這件你應該暫時放進冷凍庫冰起來,也就是先不要理他了。因為一開始鐵就不怎麼紅,你都敲不動的,更何況經過了一段時間,鐵怎麼敲呢?你應該將精力放在其他客戶身上,然後好好的在未純熟所有的成交技術之前,依然要業務單位交給你的方式來維持你應有的業績。

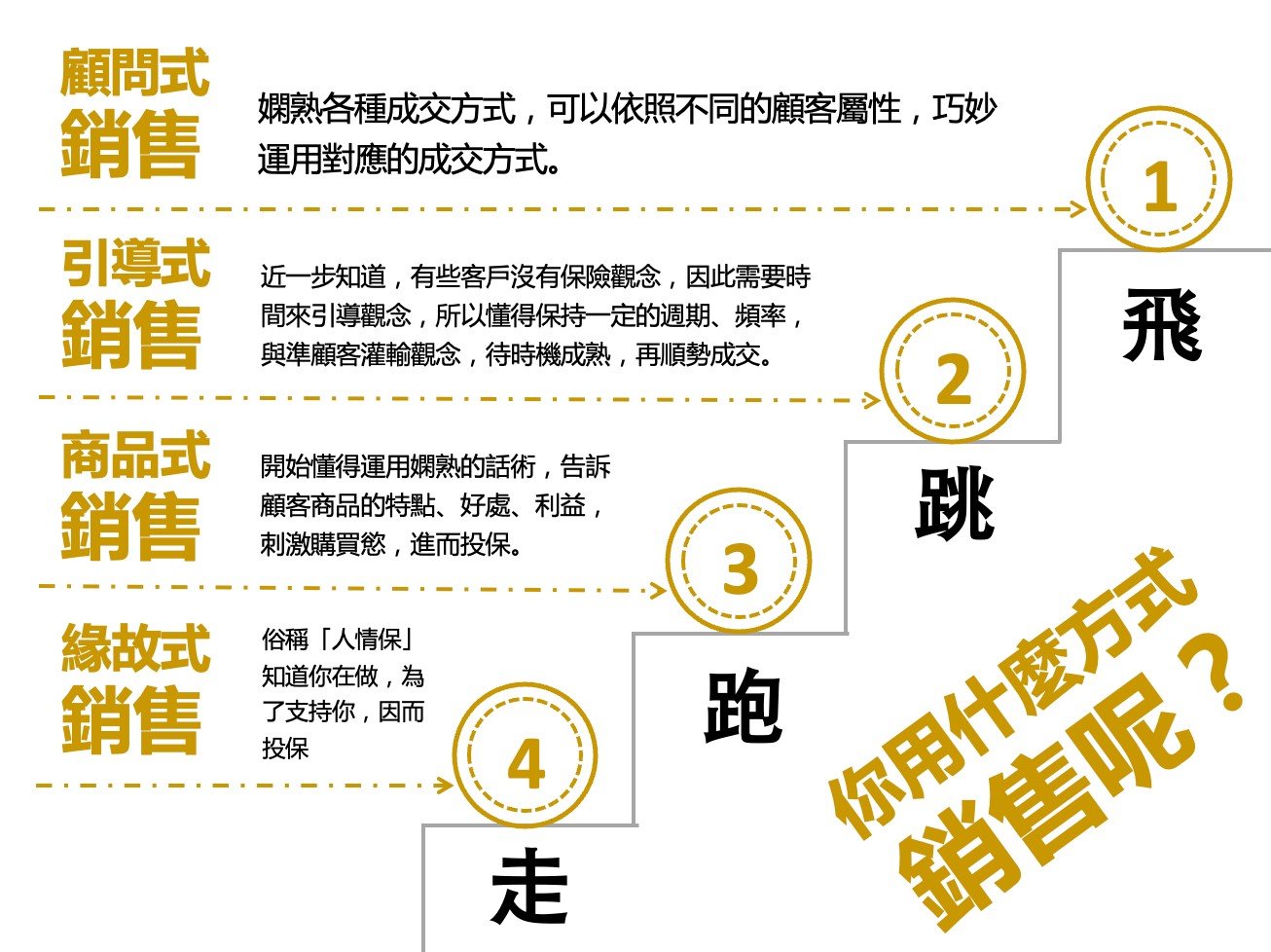

隨著你的經驗累積,加上你來上課等等技術的純熟,你就會慢慢體會到,當你的本事本領具足之後,你的成交就會更有效率的。轉型的順序如下,請參考。

你來接受培訓,目標就是從走,到飛,會飛之後,你就可以是你遇到的客户,自由的使用「走、跑、跳、飛」都可以了!

好了!期待你繼續提問跟繼續複訓上課,也期待你儘快蛻變成功,我會一直陪你到底的。