1150714-《費德曼銷售法則》第8集

《費德曼銷售法則》第8集

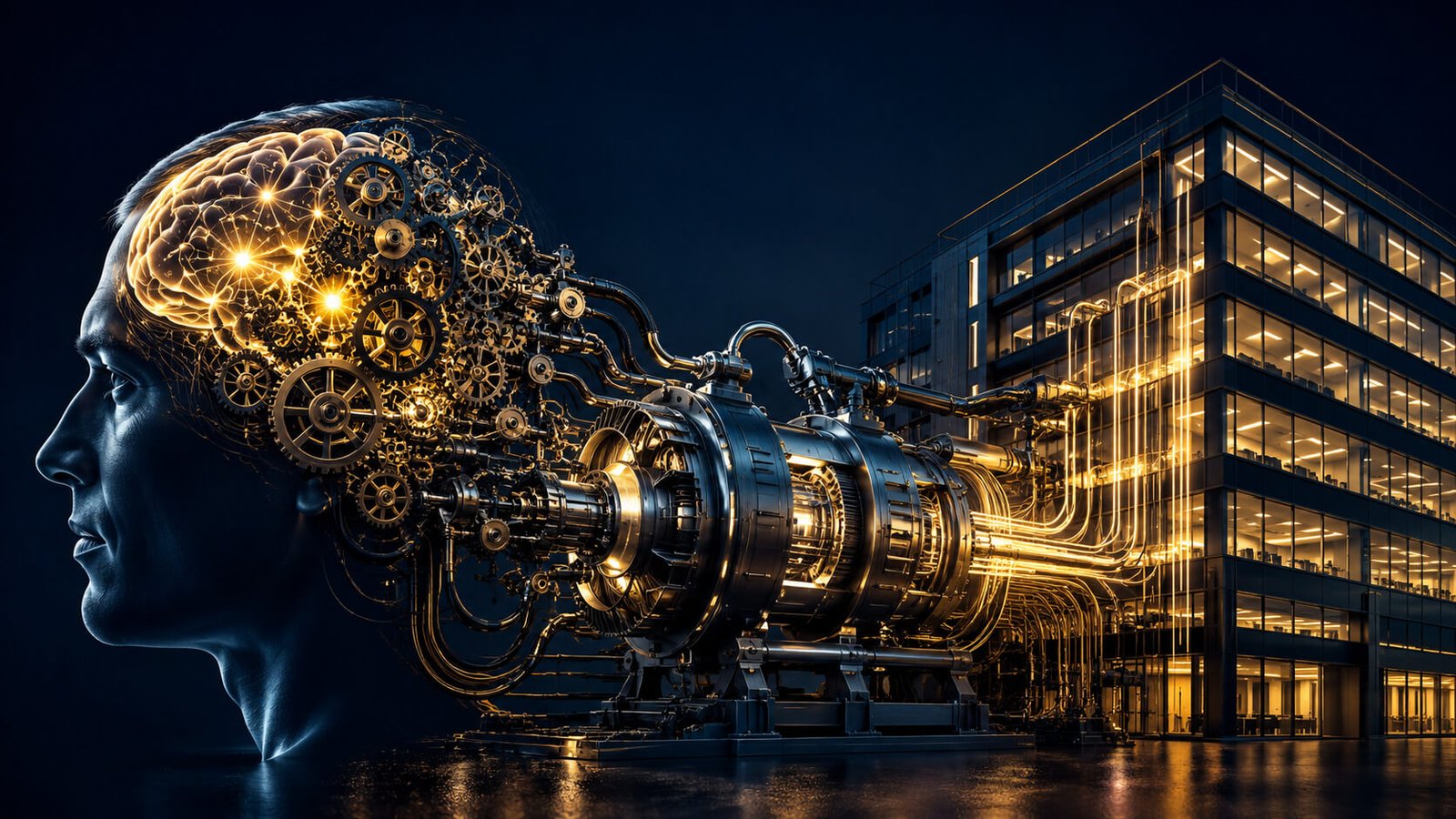

真正創造利潤的,不是機器,是人的大腦:保險顧問如何讓企業主看見關鍵人風險

第三模組:企業主與高額保單。

上一集,我們談到,合夥人過世後,你要跟誰一起經營公司。

今天第8集,我們要談《費德曼銷售法則》裡非常適合企業主保險規劃的一個觀念:

真正創造利潤的,不是機器,是人的大腦。

很多企業主願意替廠房、設備投保,卻忽略真正讓公司運轉、創造利潤、維持信用與客戶關係的人。

但費德曼提醒我們:當公司的關鍵人物倒下時,倒下的不只是個人,而是公司的一部分獲利能力。

一、金句:真正創造利潤的是人的大腦

費德曼有兩句非常有力量的金句:

「您為廠房投保了火險,為機器投保了損壞險,但這些硬體自己不會創造利潤。真正創造利潤的,是人的大腦。」

以及:

「當公司的關鍵核心人物倒下時,這家公司的一部分獲利能力,也就跟著他一起被埋葬了。」

這兩句話很適合用在企業主保險規劃、關鍵人保險、高額保單成交與顧問型銷售。

因為很多企業主看得見機器折舊,卻看不見人的價值損失。

他願意保障一台設備,卻不一定願意保障帶來訂單、掌握技術、維持信用與經營方向的人。

這就是保險顧問要幫客戶看見的盲點。

二、故事:跨國紡織廠的關鍵人估值

費德曼曾經拜訪一家大型紡織廠的董事會。董事們一開始拒絕為公司的天才執行長購買關鍵人保險,理由是公司制度完善,人才可以培養,任何人都能被替代。

費德曼沒有急著談保單,而是指著窗外的廠房問:「各位,你們為這棟大樓投保了火險,也為裡面的機器投保了竊盜與損壞險。可是,這些大樓和機器自己會賺錢嗎?」

董事們沉默了。

費德曼接著說:「真正讓這些資產運轉、讓訂單進來、讓利潤產生的,是這位執行長的大腦。你們願意為不會賺錢的工具投保,卻不願意為真正創造利潤的人投保,這合理嗎?」

這句話讓董事會看見矛盾。最後,他們全數投票同意投保。

三、核心觀念:關鍵人保險不是迷信個人

很多保險業務員談關鍵人保險時,容易被企業主一句話擋住:

「公司不是靠一個人。」

這句話表面上沒錯,但不代表公司沒有關鍵人風險。

關鍵人保險不是對某個人的迷信,而是對公司獲利能力、信用能力、客戶關係與技術 know-how 的風險定價。

一個關鍵人物離開,可能帶走的不只是職位。 他可能帶走客戶信任、營運判斷、核心技術與銀行信用。

所以,真正要評估的不是這個人重不重要,而是如果這個人明天不能工作,公司一年會損失多少營收、多少客戶、多少信用。

這才是費德曼銷售法則提醒我們的地方。

四、保險顧問的啟發:企業真正該保的,是獲利能力

保險顧問面對企業主時,不要只問:

「公司有沒有幫主管買保險?」

這樣問,客戶很容易以為你在推商品。

你要問的是:

「公司現在最重要的獲利能力,綁在哪幾個人身上?」

有些企業的關鍵人,是創辦人。 有些企業的關鍵人,是業務主管或技術核心。

如果這些人突然倒下,公司不會立刻倒閉,但營收會受影響,客戶會觀望,銀行會重新評估信用。

這時候,保險的價值不是理賠而已,而是提供一筆緩衝現金,讓公司有時間找人、穩定客戶、維持營運。

這就是高額保單成交技巧裡很重要的一點:把保障從「人的生命」,轉化成「企業獲利能力的延續」。

五、顧問式銷售如何應用:不要問人值多少,問損失多少

面對企業主,不要一開始就問:

「你要不要幫這位主管買保險?」

你可以改成:

「如果這位關鍵人物明天不能工作,公司一年會損失多少營收、多少客戶、多少信用?」

接著再問:

「如果公司需要一筆現金來穩定營運、安撫客戶、重新培養接班人,這筆錢目前準備在哪裡?」

這種保險銷售話術,不是把人商品化,而是幫企業主看見關鍵人風險背後的現金缺口。

當企業主看見損失,保險就不再只是保障,而是企業延續的資金安排。

六、身份升級:你是幫企業主保住獲利能力的人

真正成熟的保險顧問,不是只會談保額,而是能幫企業主看見公司最脆弱的獲利節點。

這就是長年入選MDRT、COT頂尖保險顧問,會力守的定位。

你不是去賣一張關鍵人保單,你是幫企業主在關鍵人物倒下時,保住公司繼續運轉的時間與現金。

本集小結

這集請你記住:

真正創造利潤的,不是廠房和機器,而是讓資產產生收益的人。

關鍵人保險不是對人的迷信,而是對獲利能力、信用能力、客戶關係與技術 know-how 的風險定價。

今天的行動練習

今天,請你列出一家公司最重要的三個人,並回答:

「如果這個人明天不能工作,公司一年會損失多少營收、多少客戶、多少信用?」

「如果公司需要一筆現金來撐過這段空窗期,這筆錢目前準備在哪裡?」

當你這樣問,企業主就不再只是聽你介紹保險,而是開始思考公司的獲利能力如何延續。

下一集,我們要談《費德曼銷售法則》第9集:高收入不等於高資產,時間才是最大缺口。

想報名下一場【雷龍式銷售】「試聽」,請在社群留言「我想試聽」,或在官方 Line 留言,我親自服務您。

📚「您想進階學習嗎?請點選底下連結,進入分類篩選功能,您即可選擇有興趣的主題,進階學習囉。」

tag:

Share:

tq0715