讓客戶明白,風險的4種應對方式及最適選擇

這位朋友的媽媽前陣子檢查出肺腺癌,醫生幫媽媽申請了重大傷病卡。

國泰服務人員收理賠時,幫朋友做了保單檢視並各告知重大傷病缺口,同時我也幫朋友整合同業的保單檢視,確實有重大傷病缺口,因此提供建議書給他參考,他說參考看看。

後續追蹤進度,分享了很多案例及分析媽媽狀況(媽媽用的是健保標靶),引導他的參考點是?

他沒特別回應想法,覺得保障夠了,重大傷病也不一定會發生,自己存錢就可以了!(資訊蒐集:股票市場比較好賺,但一直來回算起來是虧損不少)

=======================================================================================================================

好的!我的建議如下。

對於這個客戶的問題,我給你幾個建議。

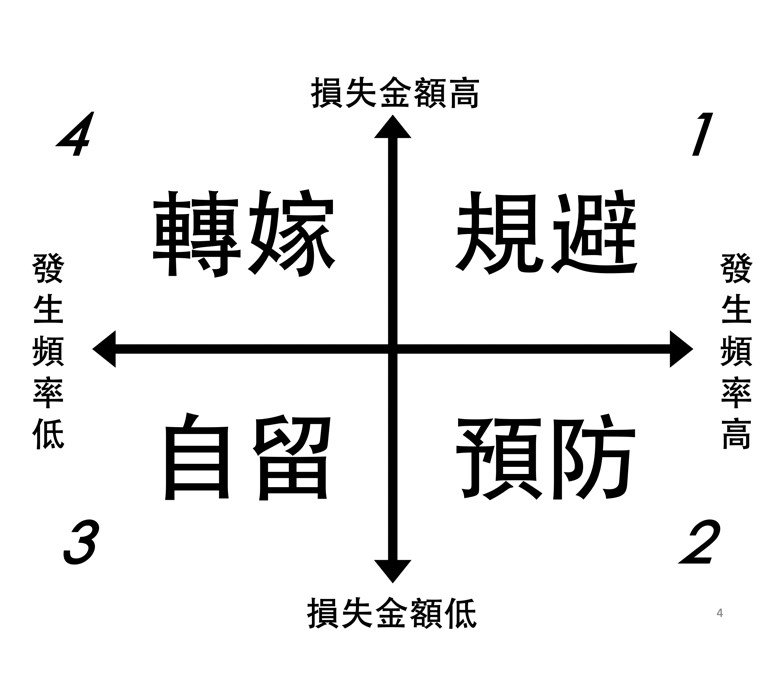

首先,你必須明白,客戶對於風險的面對方式,有四種!以下這個圖請參考。

客戶的媽媽已經得到肺腺癌了,已經是一個很明顯的風險發生,但依然不願意規劃保險,這有三種可能。

第一種,就是他選擇風險自留(承擔),他說的沒錯,他不一定發生礙症或是重大疾病。也就是他賭自己不會發生。客戶若說沒錢這件事,這一般是不成立的,除非他沒有上班,不然只有付不出的醫藥費,沒有付出的保險費。

第二種,就是他並不清楚風險正確的面對方式。也就是不知道,對於疾病這種風險,是沒辦法完全避免,也難以完全預防,有的就是“自留”跟“轉嫁”。也就是說,他感知不到自留風險所造成的其他更嚴種損失是什麼?一個人若感知不到問題的嚴重性,自然不會想要處理問題。

這你在上「成交提問力」的時候,我會教你怎麼透過提問,讓客戶有感。

第三種可能,就是他並不信任你,不願意將這個問題交給你處理。也就是說,他對你說的不一定是真話,(客戶的話,可以聽,但不一定要相信。)其實他想要規劃,但真正幫他規劃的人,不是你而已。

就這三種可能。

針對這種可能,我給你以下建議。

- 你要問自己,是否清楚地讓客戶知道,對於風險的正確面對方式,若真的客戶最終選擇風險自留,那本來就是客戶的選擇,你應該給予尊重。

- 你應該加速學會有效的提問技巧,讓客戶深刻的意識問題的嚴重性。(例如,若真的發生礙症或是其他重大疾病之後,所造成了雪上加霜的具體情況。)

- 你應該加大客户的拜訪量,並將焦點聚焦在轉介紹客戶身上。因為能獲得客戶的轉介紹,代表你獲得客戶專業與服務上的肯定,而且也因為你有足夠多的客戶,你的得失心不會太大,你可以很快割捨一些不值得你眷戀的客户,盡快去找到你能服務的客戶。

以上建議提供你參考,希望對你有幫助。