怎麼跟客戶溝通讓他繼續繳費?

1.客戶背景:單親媽媽 自己開美容按摩養生館 小孩4歲在越南準備接過來讀書

房子是租的

2.耕耘期間:保醫療意外險 重大傷病 保額最基本的

3.客戶參加過單位什麼活動?之前買防疫險有理賠延伸

4.業務員之前有跟顧客互動過相關資訊嗎?

早期客戶也有買繳了一年又停掉

停一段時間有發生小意外過

有跟客戶談到風險

客戶的前夫現在有重病有請人照顧

5.客戶過往有購買的險種(或和業務員購買的險種)?

客戶買意外,醫療險、(季繳)

重大傷病分(年繳)

還有一件美金壽險(年繳)

季繳才繳一次

最近身體不舒服沒有客人所以感到壓力很大,加上準備接孩子回來說還要負擔孩子,所以想要把保險停掉

6.洽談卡關的問題點?

已經跟客戶溝通保險對她很重要她很不容易才核保(體檢件因為有確診過),客戶意思是那麽保留醫療意外就好

重大傷病先停掉(以後在規劃),想要存錢就好!

7.你要問老師的問題是什麼?

怎麼跟客戶溝通讓他繼續繳費,不要停重大傷病?

—————————————————–

好的!看到你的問題,又讓我想起以前我做保險的時候。每當我幫客户的保單整理好,拿著資料夾準備跟客户說明保險權益的時候,客户的第一句話,不是說:「我保險哪裡不足,需要補強的呢?」而是:「有哪一張保單可以不用繳,買這麼久,也沒有拿過理賠金。」

然後呢?你覺得,我就按照客户的意思,幫他看,有哪一張保單不用繳,幫客户解約嗎?當然不是呀!保險,就是乾旱的時候,你給客户下一場及時雨;就像客户在走鋼索一樣,你給他規劃的保險,就是底下的那一張安全網,讓他不怕萬一的不小心掉下去,他依然可以安全,再爬上來繼續走這條人生的道路。你說,你的工作,對沒有承擔風險的人來說,有多重要。

不過,保險也是這樣,很妙,客戶沒用到它的時候,覺得它很貴,不重要,一旦需要用到的時候,又覺得很重要,貴一點值得。

不過,客戶的擔憂,其實也是可以理解的,畢竟生活都過不下去了,還繳什麼保費呢?所以呢,你跟客户討論,讓客户知道,自行承擔風險會有什麼代價,這個代價客户清楚明白之後,若依然願意承擔的話,那你應該尊重客户的決定。

這個大前提之後,接下來,你怎麼溝通,就是重點了。客戶有他認爲重要的,你也有你認爲重要的,這就是每個人的價值觀不同,所以才會需要跟客户溝通,並彼此取得共識,然後規劃出適合客户的保險理財計劃。

就你提供的資訊看起來,他覺得將孩子接過來唸書,這件事對她來說應該很重要。但是店裡的生意不好,加上準備負擔孩子過來唸書的學費,這讓他感到壓力很大!

同時客户的身體不舒服,加上前夫重病,請人照顧,這些都會增強客户的風險意識,我相信客户是不願意承擔風險的,她肯定也覺得保險很重要。

以上,我都認同客户的想法,但唯一我覺得不同意的是,她想保留儲蓄,不想繳重大疾病,若真的要停,應該停美金儲蓄的那一張,不該停重大疾病保險的。

我附上一張圖給你參考,然後你記住溝通的順序之後,提供你跟客户說明。

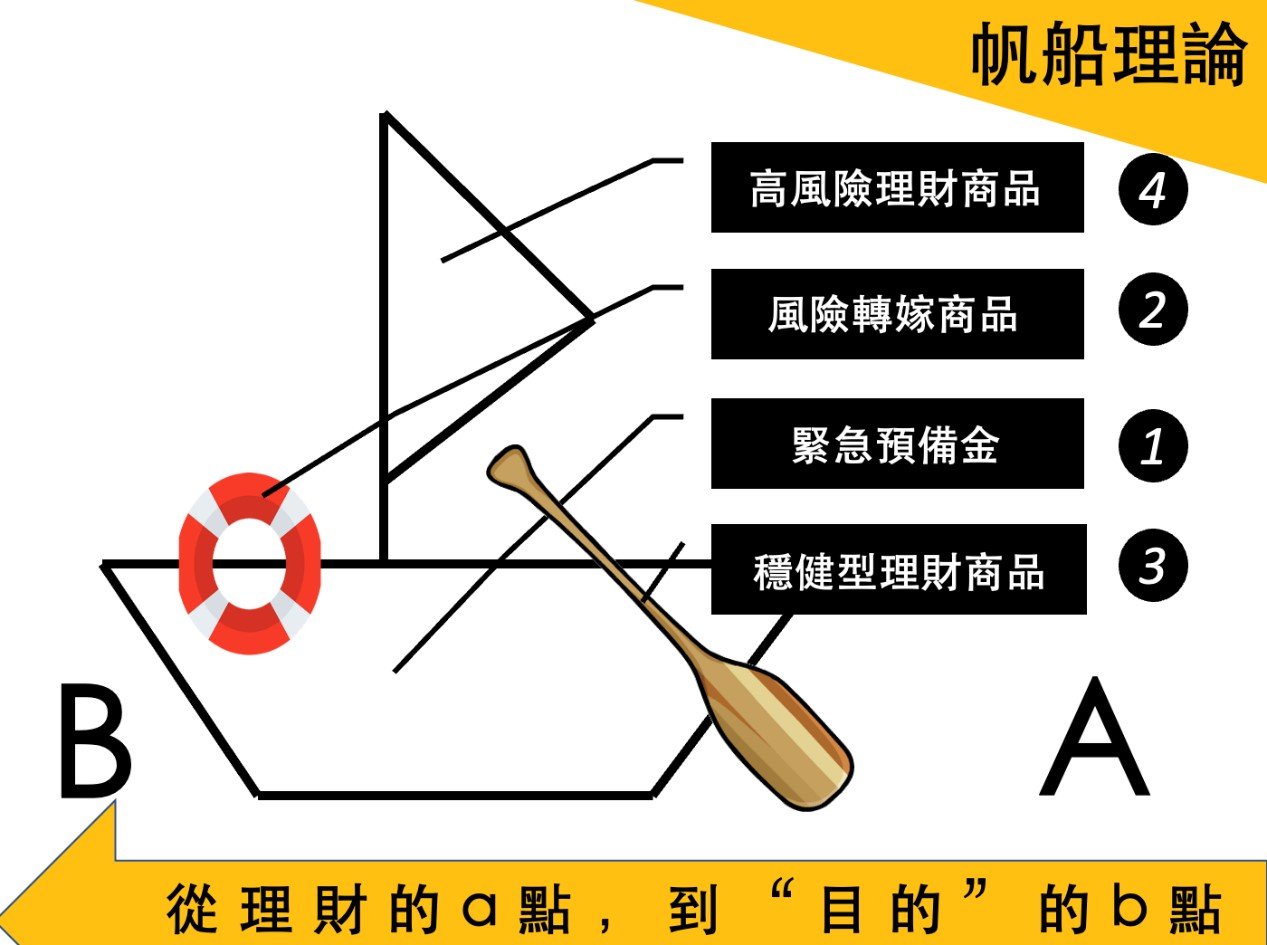

理財,就是一個從A點到B點的過程,但過程中,帆船難免遇到風浪(風險),所以一艘船上,準備的順序是很重要的。

- 帆船上,首先就是船身結構要很穩固。

這樣才能乘載船上的東西,除了人之外,會有救生圈、划槳、風帆。那帆船就像什麼呢?就像客户的緊急預備金,是用來應急使用的。有了這筆錢,就不會急需的時候,動用到其他的規劃,讓其他的規劃目的落空。

而這筆緊急預備金的準備,要看客户的工作能力,工作能力愈好,準備的就可以愈少。因為客户可以很快找到工作,讓自己很快賺到錢。

就這個客户看起來,應該是本身有技術,只是自己開店,壓力比較大。若不糾結虧本了還硬撐的話,那他的技術,應該很快可以找到上班的工作才對。

- 第二順位,應該是救生圈。

救生圈是什麼呢?就是你可以幫客户規劃的保險。船在航行的時候,難免遇到風浪(風險)萬一翻船的時候,客戶會因為有救生圈,確保生命安全。只是,這個救生圈的大小、數量,要依照客户的需求來規劃。

保障=責任+負債。

你可以依照這個公式,來幫客户規劃建議。

責任,你需要幫客户量化。例如,萬一身故了,留下來的孩子,需要多少錢照顧,還有照顧到什麼時候,以及照顧的品質,這就是量化。

負債,要足夠在不能負起責任的當下,有錢可以清償客户留下來的負債。例如,房貸、車貸,不要人走了,還留債務給子孫。

還有規劃的順序,也是重要的。我看你的客户有個孩子,那應該就是自己的人身保險,應該是要最先考慮的,因為足額保障,才能達到照顧遺族的心願。

我看你提供的資訊,這個客户的保障應該是明顯不足的。很多客户之所以不規劃人身保險保障,是因為大部分的客户,總覺得自己可以活很久,不會這麼倒霉,遇到重病或是意外,所以不重視。

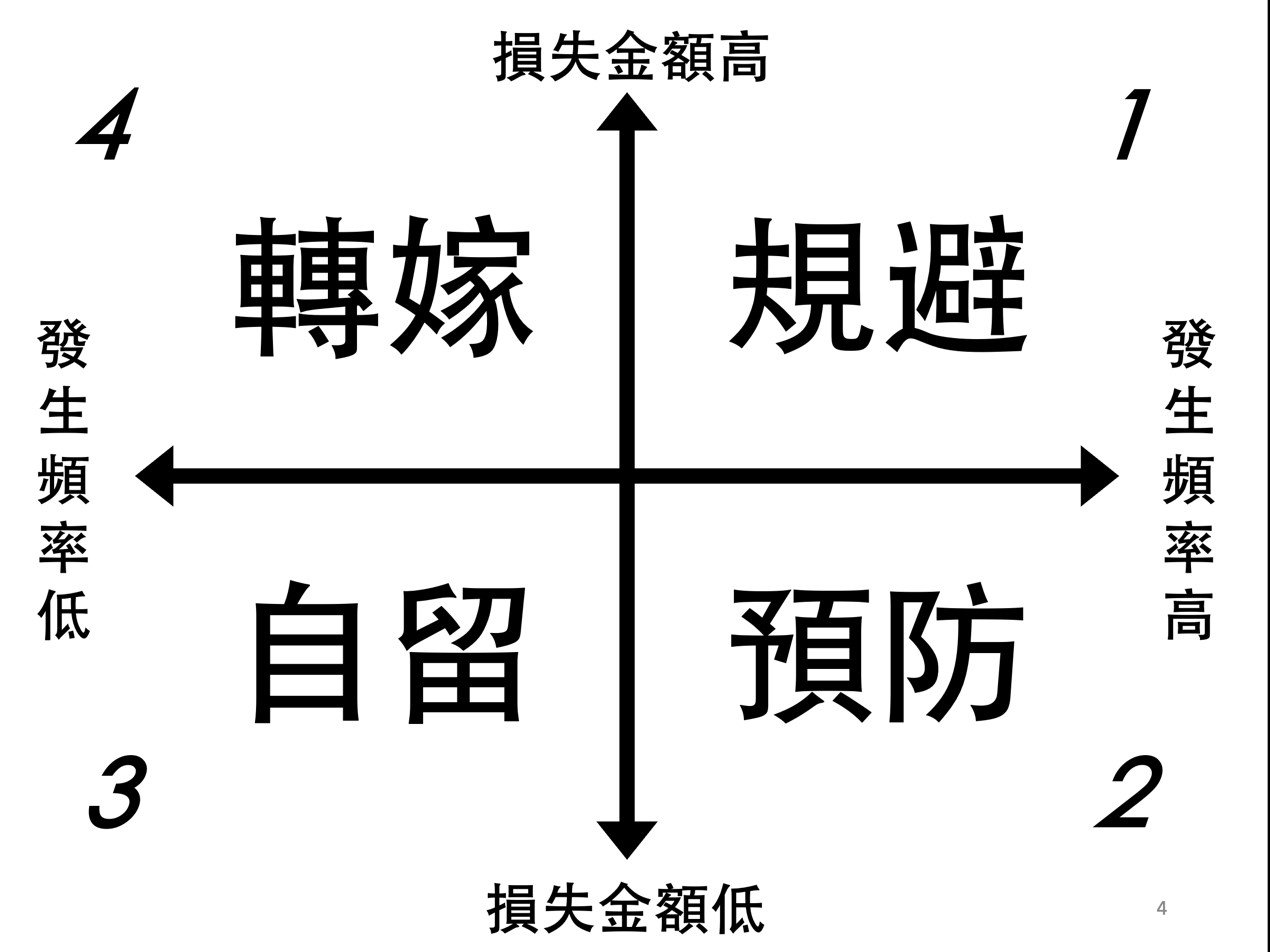

但,就風險管理的角度,人身保險規劃,本來就是用來轉嫁,發生機率低,但經濟損失很大的風險。你可以參考底下這張圖。

你可以跟客户這樣溝通,你說:「不能承擔的風險,在意的不是發生機率高、低,而是會不會發生。」就算風險發生的機率很低,也是代表有可能發生,那發生的話,結果可以承擔嗎?不能的話,那結果就兩個,一個是保險公司承擔,一個就是客户的小孩自行承擔。

可想而知,孩子在沒有父母之後,又沒有保險保障的照顧,那就是典型的「雪上加霜」,「不幸中的不幸。」

而重大疾病保險,其本質也跟人身保險一樣,是用來轉嫁,發生機率低,但會造成嚴重的經濟損失的險種,其重要性,不亞於人身保險保障規劃。

所以,她要停到重大疾病保險,保留美金儲蓄,我覺得這樣的決定,不明智,你應該好好跟客户溝通。

3.第三順位是划槳。

划槳的功能是什麼呢?划槳的功能,如圖所示,就是穩健型的理財工具,例如:保險的儲蓄險、債券型基金、平衡型基金、全球型基金,這些都是風險相對低、報酬較低的理財工具。划槳的目的,就是當風不來的時候,你也可以透過划槳(穩健的理財工具)讓你船持續的往前進。

所以,划槳應該是整體規劃的第三順位。客戶買的美元儲蓄,就是划槳。

4.第四順位,是風帆。

風帆的功能是什麼呢?就是適當的借助風的力量,讓你的船跑得比較快。但,這個風帆的大小,就很重要了!因為,風帆太大,風大容易翻船;風帆太小的話,有風也吹不到帆,失去帆的意義。

所謂風帆大小,就是客户的風險承擔能力。可以承擔高風險的客户,風帆就應該大一點;無法承擔風險的,風帆就應該小一點。

風帆,就是除了剛剛跟你舉例的穩健理財工具之上,報酬相對高、風險高的理財工具。例如:跟會、股票、期貨、選擇權、房地產等等。

按照這樣1、2、3、4的規劃順序,才是一個健康的理財規劃,也是一個秤職的保險理財顧問,應該具備的專業素養。客戶在你間單易懂的解說後,深刻了解不同的理財工具如何影響自己,之後作出的決定,才會正確,你也可以收穫更多客戶的肯定,幫你贏得更多業績。

好!總之,我覺得,客戶真的有困難,當然可以停繳保險,只是就正確的規劃上,應該先停儲蓄,不能停重大疾病。

以上提供給你參考。

對了!你遠從越南來,我更重視你的權益喔!請繼續保持你的上進心,持續上課與發問,讓我幫你更快速的內化所有的知識與技能,讓你的行銷愈來愈精準,達到「效率工作,品味生活。」