客戶身家有5億,對醫療險沒興趣,我怎麼切入儲蓄險?

1.案件來源:

透過先生認識的緣故

2.客戶背景:

畜牧場老闆

3.耕耘期間:

近十年

4.客戶參加過單位什麼活動?

TS

5.業務員之前跟顧客互動的相關資訊說明?

近期協助保單檢視整理

6.客戶過往有購買的險種(或和業務員購買的險種)?

銀行理專:大額儲蓄險

同業同學:醫療險

往來銀行:躉繳投資險

由我規劃:

儲蓄險(美元、台幣年金、澳幣)旅遊險

7.想要促約的方案是?

醫療險

8.業務員目前洽談的狀況?

客戶對醫療沒興趣,認為有錢在身邊比較重要

拿保單要整理的時候就直接提到為什麼大部分都是儲蓄險保單,醫療險保單的比例相對的少

老闆娘也直接跟我說覺得醫療險沒有什麼太大的幫助

發生事故當下有錢在身邊最實在

總身家大概有5億

所以一直對醫療險不是很在意

9.洽談卡關的問題點?

同業(銀行)保單她想解約繳還貸款,因為當初幫兒子買地蓋房,銀行說服他們貸款可以避免稅務問題,但客戶實在不想每個月要繳還利息,因為他們買什麼都是一次付清的,所以想用跟銀行買的保單滿期解約金有約1300萬來繳還銀行叫他們繳的貸款約1000萬

但老闆娘查看保單又覺得解約就沒有每年複滾約30萬

目前狀況:

保單整理完還沒將目前明細提供,因為老闆娘急著先拿同業保單

我必須再找時間過去看看現在的意向如何

10.業務員要問老師的問題是什麼?

想要訴求老闆及兒子規劃儲蓄險

因為醫療險較沒興趣,但還沒想到怎麼切入

————————-

好喔!我來給你一些建議。針對這位畜牧場老闆的案例,由於客戶對醫療險不感興趣,認為持有現金更為實在,這是一個難點,也是一個很好的切入點。你想要推薦儲蓄險作為替代方案,這是合理的策略,特別是考慮到客戶的財富狀況和對一次性支付的偏好。以下是一些策略和建議來協助你有效溝通並說服客戶考慮儲蓄險的方案:

- 強調儲蓄保險的多功能價值。

客戶似乎偏好一次性大筆支出,這種消費模式與儲蓄險的性質相符合。你可以強調儲蓄險不僅僅提供保障,還是一種可以讓資產增值的理財工具:

從稅務規劃的角度切入,解釋保險產品在節稅和傳承規劃中的作用。解釋如何通過合理的保險規劃來達成節稅和增加家庭財富的流動性。例如,可以說明壽險在被保人去世時提供的死亡利益是稅後的,這對於資產的順利轉移和避免重稅是非常有幫助的。

這三條法源,你參考一下:

1)保險法第112條:此條文規定,如果保險合約中約定保險金額在被保險人死亡時給付給指定的受益人,那麼這部分的保險金額不會成為被保險人的遺產。這保護了指定的保險金額不會因被保險人的債務或遺產索賠而受到影響。

2)所得稅法第4條第七款:此規定免除了人壽保險金、勞工保險及公務人員保險的給付從所得稅。這意味著這些保險金的接收者不需要對這些金額繳納所得稅。

3)民法(遺贈法)第16條第9款:此條款與保險法的保護相呼應,確保指定給受益人的人壽保險金不被視為遺產的一部分,進一步強調從遺產資產和潛在索賠中的隔離。

這些法律保護措施旨在確保人壽保險金直接惠及指定的受益人,不會因遺產稅或債權人的索賠而減少,從而提供政策持有人意圖的財務安全。只要不違反「實質課稅」原則,基於這幾條法源,對保全財富是有幫助的。

但現在法令,朝令朝改,無論怎麼透過保險規劃,都可能繳到遺產稅,只是有規劃,肯定比沒有規劃繳的少。你可以先喚起客户的興趣,真的有興趣,再討論怎麼規劃建議,才是正確無誤的。(我們有跟財商公司簽約,有專業人士幫我們解答稅務相關問題。)

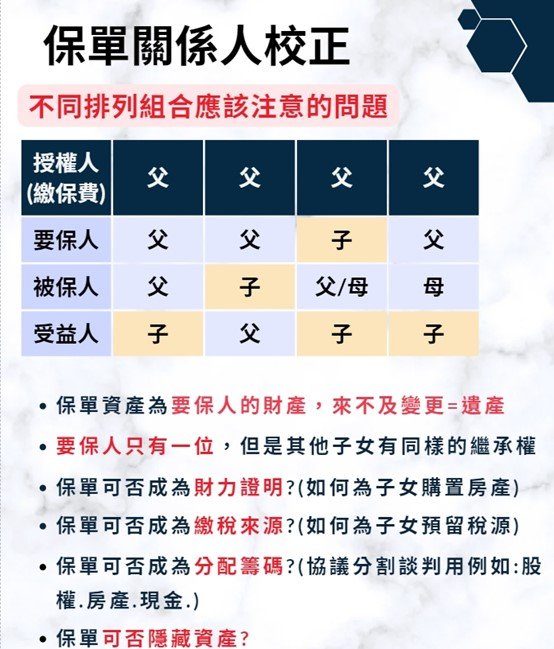

不同的要被保人,規劃效果也不同,你參考這張圖表:

2.透過案例,讓客户知道,保險規劃是聰明的理財方式。

- 名人為什麼買保險?史上最高額的人壽保單,達2億美元!

目前金氏世界紀錄「全世界最高金額的人壽保險」,是由一位美國富豪於 2014 年購買總價達 2.01 億美元的壽險保單所創下!且此份保險共有 24 張保單,由 19 家保險公司聯合承保,根據安排此項交易的金融顧問表示,規劃此份保險最主要的原因為稅收因素。

富豪也砸天價買保險

保險除了有醫療、癌症、長照……保障外,還有資產分配、資產傳承、預留稅源等功能,也是許多富豪購買保險保險最大的原因:

◉李嘉誠:「我們李家每出生一個孩子,我就會給他購買一億元的人壽保險。這樣確保我們李家世世代代,從出生開始就是億萬富翁。」

◉比爾蓋茲:「保險是21世紀家庭投資理財的最佳方式,同時也是送給自己和家人最實際的禮物。」

◉巴菲特:「投資保險不是花錢,而是存錢,是積累財富、化解風險最有效、最可靠的方法。」

3.風險轉嫁的意義

藉由這張圖,你可以跟老闆娘解釋,當風險不想承擔、不能避免,也不能有效預防的話,最聰明的作法,就是用保險工具轉嫁風險。這就是現在人聰明理財的方式之一。

若對方覺得,真的出了事,有錢花錢就好,你可以用我上課教你的話術說「我知道你是很有錢的呀!只是,有錢人之所以有錢,是發生事情,用的不是自已的錢,而是別人的錢,人家才會世世代代都有錢。」什麼意思?保險,本來就是一種互助精神,集合大家的小錢,去幫助出事的家庭,一筆大錢。若這樣對方不能接受,你可以推薦有還本的商品,那意思就更到位了,每年的保費,只是暫存保險公司,買一個大額的保險金,以防萬一,真的沒有發生萬一,到了一定年齡之後,保費退還,還加利息,不也符合「用到賠你,沒用還你」的好處,而且也符合「發生事情,用別人的錢,來解決自己的問題。」

三點建議提供你參考。請繼續上課+提問,你會進步的更神速的。