客戶同時考慮其他保單時,該如何讓客戶改變想法?

1.案件來源: 轉介紹

2.客戶背景: 29歲女公務員,在台北工作租房子(月租 13,000 元),無購買過保險,想規劃醫療險。

3.耕耘期間: 只見面一次,給予醫療建議書,但客戶尚在與另一家人壽比較。

4.客戶參加過單位什麼活動? 無

5.業務員之前跟顧客互動的相關資訊說明? Line

6.客戶過往有購買的險種(或和業務員購買的險種)?無

7.想要促約的方案是?

終身一次給付型防癌險加基本醫療及意外附約

8.業務員目前洽談的狀況?

客戶考慮選擇其他人壽,因為對方規劃較為齊全

(但多為附約型商品,保費隨年齡增長而增加,70歲年繳保費可能破 13 萬,保障只至 85 歲,無保費退還)。

9.洽談卡關的問題點?

對方業務員強調規劃全面,對於保費調整部分僅輕描淡寫表示「微調」,未提供具體數字。

10.業務員要問老師的問題是什麼?

如何不打價格戰,讓客戶選擇終身型防癌險加附約醫療?

好!你的情況,上課時候你有跟我說這個客戶的問題,

但上課需要思考怎麼教,又要分心思考你的問題,這樣對你的答案不負責,我擔心含金量不足。

我通常會在下課後單獨撥時間進行學員的解答,現在我的頭腦比較清楚,我完全理解你的問題了。

這位客戶年輕,第一份保單就遇到比較規劃,確實容易被「項目看起來多」的方案吸引。

我覺得,妳需要掌握三個重點來應對:

一、兩大專家視角

- 專業保險顧問視角:

保險的規劃不僅是眼前的保障清單,更重要的是「能走多遠」。

對方提供的附約型商品採用自然保費,初期看似便宜,但 70 歲後年繳保費將超過 13 萬,

而 80 歲後反而是最需要醫療的年紀,卻面臨保障斷層的極大風險。

- 行為經濟學視角:

客戶可能陷入「全面性偏誤」,認為保障項目越多越好。

但人性的「損失規避」更在意的是,在最需要保障的時候,卻無法負擔保費,甚至失去保障。

您需要讓客戶感受到,真正的損失是這個未來風險。

二、溝通層次的選擇

這樣的重要議題,一定要選擇最強的溝通方式:

「見面優於視訊,視訊優於電話,電話優於文字」

1. 見面優於視訊

o 面對面能接收 完整訊號:語氣、表情、肢體語言、眼神。

o 更容易營造 情境感與專業氛圍,例如帶著建議書、翻開試算表,

都是視訊難以替代的。o 人類天生在近距離互動中會產生「鏡像效應」與「信任荷爾蒙(催產素)」分泌,能拉近關係。

2. 視訊優於電話

o 視訊雖然隔著螢幕,但能看到表情與動作,比單純聽聲音更有真實感。

o 可以使用 畫面輔助工具(PPT、表格、白板),讓訊息更清楚,

降低誤解。你回想一下,我是不是也是用視訊跟你溝通,最後你來上課的呢?

o 視訊時,對方的注意力相對集中,比電話更不容易「邊聽邊做其他事」。

3. 電話優於文字

o 真的不能視訊才是電話。

o 電話有即時回饋,能聽出對方語氣的猶豫、抗拒或期待,立即調整策略。

o 語音有溫度,比冷冰冰的文字更容易表達誠意。

o 電話能迅速澄清誤會,而文字訊息容易被「誤讀」或忽略。

4. 文字最弱

o 文字雖然方便,但缺乏情感溫度與即時互動。

o 容易被誤解,例如「嗯」可能代表同意,也可能代表不耐煩。

o 文字互動往往只停留在 資訊交換,而非 情感連結。

因此,我覺得你應該爭取安排見面:帶著試算表,讓她親眼看到 70 歲、80 歲後的保費與保障差異。

如果暫時無法見面,至少安排視訊,因為妳能用螢幕分享具體數字,她才不會被對方「微調保費」的模糊話術帶走。

電話、文字只能補充,不足以支撐這麼關鍵的比較。

妳要記住:見面優於視訊,視訊優於電話,電話優於文字。

這不只是溝通效率的差別,而是「影響力強度」的差別。

三、妳可以用的對話切入

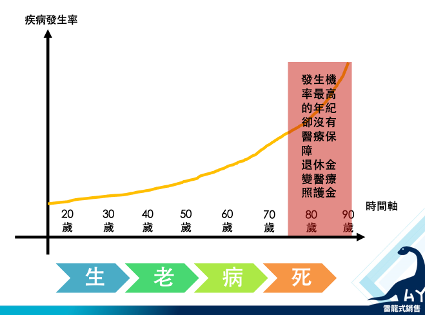

妳可以用一個普世的框架來跟她談:「生、老、病、死」:

- 生:年輕時能規劃,就是在買未來的安全感。

- 老:退休後收入下降,但自然保費卻飆高到 13 萬以上,很多人根本繳不起。

- 病:80 歲以後是生病的高峰,偏偏附約型商品在這個時期保障斷層,等於在最危險的路段把安全帶解開。

- 死:最後一段路,保險能讓一個人有尊嚴,不會把壓力丟給家人。

妳可以直接問她:

「妳是希望買一份現在看起來很齊全,但將來 70 歲要繳 13 萬、80 歲最需要時卻沒有保障的保單?還是希望一開始就規劃一份,不用擔心保費暴漲、不會在最需要時失去保障的保單?」

你可以結合這張圖,跟客戶說明。

我幫你整理成一個 三步驟實戰話術流程表,讓妳直接在與客戶的對談中操作?

| 步驟 | 目標 | 話術示範 | 技巧重點 |

| Step 1建立影響力場域 | 用最有效的溝通方式展現專業 | 「這份規劃差異蠻大的,我希望能讓妳更清楚看到數字差別,我們能約見面,或至少視訊,我可以直接帶妳看試算表。」 | 見面 > 視訊 > 電話 > 文字。妳要主動把溝通拉到影響力最強的場景。 |

| Step 2拉回長期視角 | 讓她看到自然保費與保障斷層的風險 | 「對方的規劃現在看起來很齊全,但它是自然保費,70 歲以後一年要繳超過 13 萬,80 歲之後生病機率最高,卻沒有醫療保障。這就像在最需要汽車安全帶的時候,把安全帶解開。」 | 用具體數字+「生老病死」普世框架,讓客戶感覺未來風險迫近。 |

| Step 3引導選擇 | 用對比問題收斂到終身型方案 | 「妳想要的是一份現在看似全面,但 70 歲要繳 13 萬、80 歲最需要卻沒有保障的保單?還是一份不用擔心保費暴漲,未來一直守得住的保單?」 | 運用行為經濟學的「損失規避」與「框架效應」,讓對方自己排除掉附約型方案。 |

目前跟對方比「誰的項目比較多」這應該比不過,不過你試著讓準客戶了解,

這三者結合,妳才有機會把對方從「表面全面」帶回「真正長遠」。

你的規劃是「保費先苦後甘、保障守得更久。」

你去試試看吧,有問題再提出,我在提供策略給你參考

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky