客戶保單被法扣又想變更,該如何協助及訴求其他規劃?

客戶61歲女性,服務件拜訪,2/20第一次碰面。

透過保校,得知客戶想要改要保人並且也想替小兒子規劃醫療,

但客戶想要先改要保人在做投保的規劃。

客戶保單有壽險和醫療險,但因為客戶保單被法扣,已經跟公司確認無法變更要保人,也提到可以跟對方協商看看。

客戶是跟銀行有債務問題。

公司這邊確認過,完全不能進行要保人更改。

客戶的意思像是:要是可以協助他改,他會更有意願投保。

是想跟老師請教,該如何:

1.協助客戶,以及

2.如何跟客戶訴求小兒子的醫療險?

(因為繳保費是小兒子本人、也是小兒子自己當要保人)。

如果訴求成功的話,是小兒子自行負擔,跟客戶債務問題無關。

在訴求過程,有跟客戶建議先做過保單整理後,依缺口的部分去補強。

依照客戶提供的資訊,目前是訴求重大傷病或長照,客戶預算年繳保費3萬左右。

好!這位 61 歲大姐,她的保單因 法扣(強制執行扣押) 無法更改要保人,但她仍有意願規劃小兒子的醫療險。

我是覺得這大姐,是有問有機會!

哈!因為,從道德的層面來看,她並不想負起自己應該負的責任。

除非被法扣的問題,不是她自己造成的,

不然會被法扣,不就是因為她自己沒有履行財務上的承諾,所以才會欠銀行債務。

被法扣通常代表什麼?

• 被銀行扣押資產,通常代表她已經長期未履行債務,可能是信用貸款、房貸、卡債等未還清,甚至進入法律執行程序。

• 這不只是個人財務管理問題,還牽涉到「她是否真的願意承擔財務責任?」

•「要保人」代表的是財務承擔、資產擁有者,而她想變更要保人,某種程度上是想讓別人來負擔這份責任,而不是她自己。

或是她想被法扣的資產移轉給別人,讓法院無法強制執行。

所以,從心理學的角度分析,她為什麼要問妳這個問題呢?可能出於以下幾種心態:

1. 責任轉移心理 → 她可能認為:「如果能變更要保人,我就不用擔心保單被扣押」

2. 逃避現實 → 不想面對自己的財務狀況,轉而尋找替代方案來繞過問題

3. 僥倖心態 → 抱著「試試看」的態度,希望能找到灰色地帶來規避問題

所以,我判斷這個客戶,很可能不太值得花太多時間經營。

當然,這也只是我的判斷,若未來妳可以提供更多更完整的資訊,我的判斷就會更精準了。

好!假設這個客戶是正常的,值得經營的,我來提供你建議,你參考看看:

第一、給予客戶的法律建議

– 與銀行協商還款計畫:

建議客戶“主動與銀行洽談”,是否有機會透過 “分期還款、減少負擔”,進而解除保單的法扣狀態。

這需要客戶主動出擊,否則未來她可能會遇到更多財務問題,甚至影響生活品質。

– “財務與保單風險提醒”:

即使客戶希望透過變更要保人來避開法扣,但保單仍是資產的一部分,如果她的財務問題沒有妥善解決,未來還是有可能因為其他因素影響其保單權益。

因此,建議她同步思考 “如何改善財務狀況”。

第二、 如何有效訴求小兒子的醫療險?

現在 客戶的重點在於:「如果可以改要保人,她會更有意願投保。」

但由於她的保單無法變更,妳要讓她理解 “小兒子的醫療規劃是獨立的決策,不受她目前的債務影響”。

(1)心理層面訴求:轉換客戶的關注點

目前客戶可能認為:「我都還沒解決自己的問題,怎麼先幫小兒子規劃?」

但妳要幫她換個角度,讓她思考:「正因為我的財務壓力大,小兒子的未來更需要保障。」

對話引導策略

💬 「妳現在的財務壓力,會不會讓妳更擔心小兒子未來有突發醫療費用?」

因為孩子真的有突發醫療費用,母親又不能見死不救,怎麼辦?

💬 「如果今天妳突然有一筆醫療開銷,妳會不會擔心影響到家人的經濟穩定?」

相反,母親有突發醫療費用,孩子又不能見死不救,怎麼辦?

💬 「小兒子如果有基本的醫療保障,是否可以減少妳的未來的擔心?」

📌 核心重點:

– 從「現在的困難」轉移到「未來的風險」,讓她思考 小兒子未來可能面臨的問題,而不是只關注她自己的現況。

– 降低她對「現在沒錢不能投保」的焦,因為這筆保費是 兒子自行負擔,與她的債務無關。

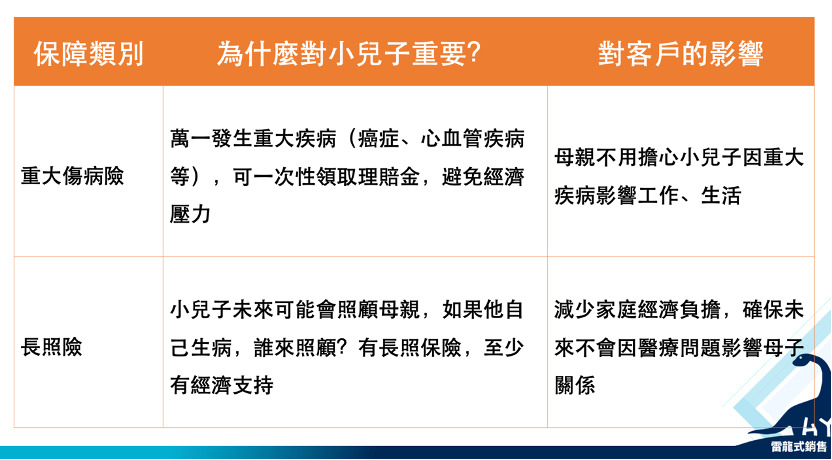

(2)策略:強調「長照 + 重大傷病」的風險

既然客戶 有興趣補強重大傷病或長照險,且預算年繳 3 萬元,妳可以針對這兩點做進一步的強化。

話術建議

✅ 「現在妳會擔心自己的財務問題,但未來妳更會擔心小兒子的健康問題。」

✅ 「如果有一筆錢,讓小兒子未來萬一遇到醫療問題時,不會影響他的生活,妳會不會更安心?」

✅ 「這份醫療險的費用,是由小兒子自己負擔,不會影響妳的財務狀況。」

這些問句背後的邏輯,之後妳可以在「成交提問力」的課程中,我會教妳。

(3)具體執行建議

1.客戶溝通方向

① 先安撫客戶對於法扣的焦慮,讓她理解目前保單無法變更,但她還是可以與銀行談還款計畫。

② 引導她思考「自己現在的困難 vs. 小兒子未來的風險」,讓她理解兩者是獨立的。

③ 強調「小兒子的醫療險是他的選擇,與客戶的財務問題無關」,並提供清楚的保障重點。

④ 利用具體案例,讓她感受到醫療險的價值,而不是單純的費用問題。

對應的話術

– 「妳現在的財務狀況,確實會讓妳焦慮,但我們可以換個角度想——如果未來小兒子有醫療問題,妳希望他自己有足夠的保障,還是妳還需要幫助他?」

– 「這份保單的費用不影響妳,因為繳費是小兒子自己負擔的,他是要保人,這是一份獨立的保障。」

– 「妳希望未來的自己,能夠更安心一些嗎?這份醫療險能讓妳不用擔心他有突發狀況時,妳沒有能力支援。」

(4)結論

這位客戶的關鍵點是:她的焦點現在停留在自己的財務壓力上,因此對其他決策猶豫不決。

妳要透過:

1. 讓她理解「現在的債務問題 vs. 小兒子未來的風險」是兩回事。

2. 強調「小兒子醫療險與她的財務無關」,降低她的心理負擔。

3. 用情境與具體案例,讓她產生更強的購買動機。

透過這些方式,妳可以更順利地讓客戶理解,並提升她的投保意願。💡💪

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky