如何運用QSCA架構,引導客戶規劃保險?

- 案件來源 :47 歲,舅媽

- 客戶背景:女性,47 歲,偏好美元儲蓄險,但目前醫療險不足,存在實支實付缺口

- 耕耘期間:

初步接觸階段(八月開始互動),正在建立信任與需求溝通,見面頻率約兩週一次。

- 客戶參加過單位什麼活動? 尚未參加

- 業務員之前跟顧客互動的相關資訊:

已經了解她的投保偏好(喜歡儲蓄型商品),但存在倖存者偏差心理(覺得「買保險沒用到就浪費」)。

另外,客戶也認為沒買沒事,買了醫療險反而會遇到事情的迷信。

- 客戶過往有購買的險種(或和業務員購買的險種)?

遞延型實支實付(國泰倍愛醫靠A型)與美元儲蓄險附繳費期間癌症保障(國泰美愛康盈)

- 想要促約的方案是?

- 倍愛醫靠 A 計畫(醫療帳戶概念)

- 保額 20 萬,附加豁免與意外骨折、手術住院附約

- 年繳約 11 萬台幣,繳 20 年,累積相當於 450 萬醫療帳戶

- 業務員目前洽談的狀況?

正在引導她接受「醫療帳戶」心法,將保費轉化成存錢的概念,以克服她的心理矛盾。

- 洽談卡關的問題點?

- 客戶強調「不想浪費」

- 偏好美元資產,可能會想把醫療也拉回美元商品比較

- 尚未完全理解「專款專用」的重要性

- 業務員要問老師的問題是什麼?

- 如何有效引導客戶克服倖存者偏差,讓她接受醫療帳戶規劃?

- 想依 QSCA 架構引導客戶了解專款專用的重要性。

- 若客戶接受願意聽聽看,想請老師對我設計的簡報進行優化。

好!你知道「倖存者偏差」那我就不多做解釋,直接給你建議,你參考:

第一、如何幫客戶克服倖存者偏差?

你要知道,「倖存者偏差」就是因為她看見身邊很多沒出事的人,於是覺得「買了沒用」=「浪費」。

這種心態要破解,不能靠硬說,而是要換框架。

• 換框架 1:浪費 vs 安心

你可以問:「舅媽,妳覺得家裡裝滅火器是浪費嗎?」→ 她一定回答不是。

這時再補一句:「保險就是家庭的滅火器,希望一輩子不用,但需要時就是救命。」

• 換框架 2:省錢 vs 花錢

你可以說:「如果今天沒規劃,80 歲時一次大病要花 200 萬,妳寧願一次掏 200 萬,還是每年用幾萬塊先幫自己準備一個醫療帳戶?」

👉 重點是,把「浪費」變成「換取安心」的語境,她才會覺得錢沒白花。

第二、如何用 QSCA 架構,讓她理解「專款專用」的重要性?

我再示範一遍,QSCA 架構怎麼用:

QSCA 案例條列整理

- 背景介紹

- • 朋友過去做過保險,保險觀念完整。

- • 幫他辦理理賠後,重新檢視發現:實支實付型保險在 75 歲後就終止。

- • 問題:如何訴求他加強「遞延型醫療險」?

- Q(問題)

- 「黃大哥,你知道很多老闆在準備退休金的時候,最大的問題是什麼嗎?」

- S(情境)

- 「很多老闆,除了打拼事業,也會努力準備退休金,不想拖累下一代;自己也很重養生保健,希望老的時候有錢有閒,可以享受高品質、有尊嚴的退休。」

- ➤ 陳述事實 → 塑造願景

- 「很多老闆,除了打拼事業,也會努力準備退休金,不想拖累下一代;自己也很重養生保健,希望老的時候有錢有閒,可以享受高品質、有尊嚴的退休。」

- C(衝突)

- 「這是很多老闆的希望,但卻有很多老闆做不到!你知道為什麼嗎?」(留白,互動)

- 「因為,再怎麼養生,都不能百分百杜絕生病、意外。」

- 「尤其老的時候,生病的機率更高。若要好的醫療照顧,花費不少。偏偏醫療險已經終止,只能自費。」

- 「所以,準備退休金的時候,最大的問題是:退休金變成醫療照護金。本來足夠,卻變得不夠。」

- ➤ 若有萬一 → 凸顯危機

- 「這是很多老闆的希望,但卻有很多老闆做不到!你知道為什麼嗎?」(留白,互動)

- A(答案)

- 「我看過你的保險規劃,75 歲前都很完整,但之後的醫療險就沒有了!我建議加強遞延型,且具備還本功能的醫療險,解決這個問題。」

- ➤ 具體做法 → 解決問題

- 「我看過你的保險規劃,75 歲前都很完整,但之後的醫療險就沒有了!我建議加強遞延型,且具備還本功能的醫療險,解決這個問題。」

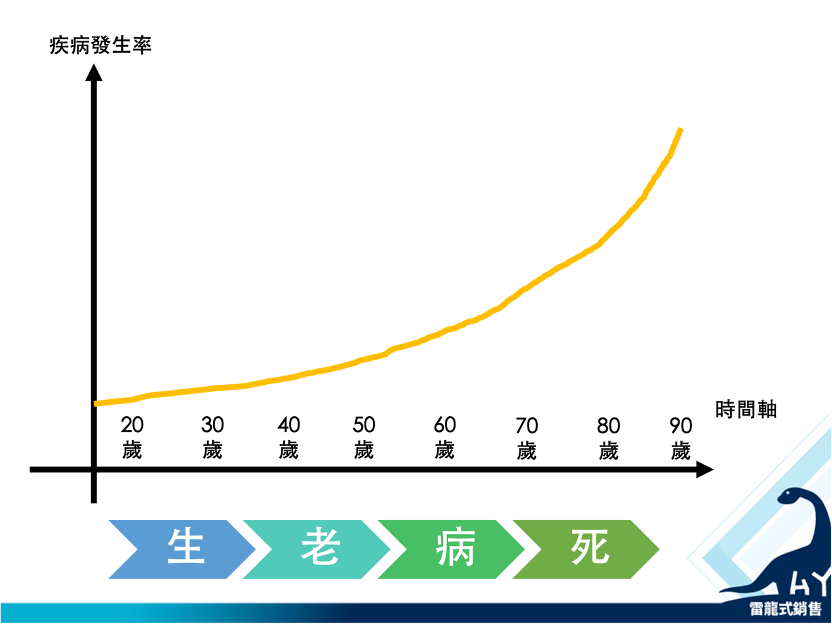

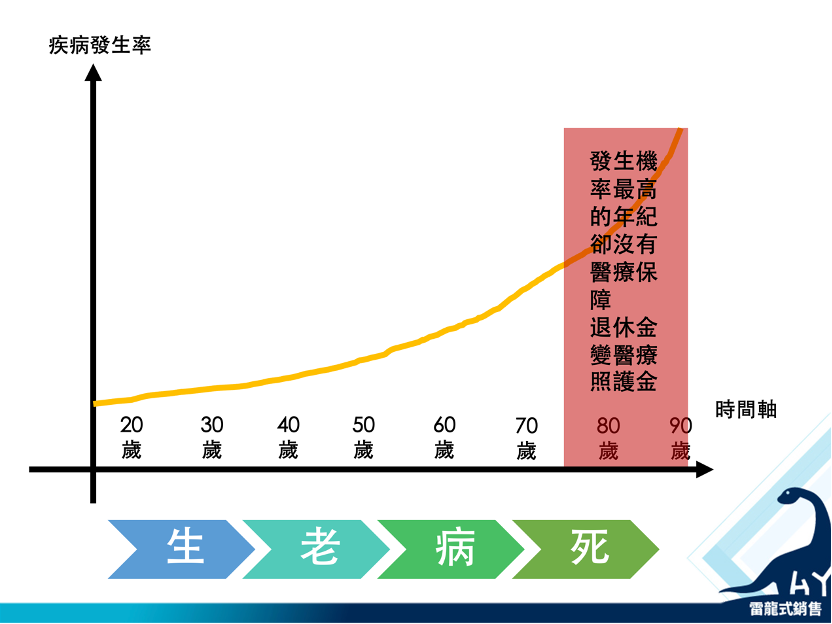

- 輔助圖示(疾病發生率/時間軸)

- • 生老病死

- • 90 歲、80 歲、70 歲、60 歲……

- • 發生機率最高的年紀卻沒有醫療保障。

- • 退休金變醫療照護金。

- • 生老病死

理解之後,你可以直接用 QSCA 四步驟,讓她從感受風險 → 接受解法:

- Q(問題):「舅媽,妳覺得退休後最大的開銷是什麼呢?」

客戶說什麼,你都說是對的。接著換你說。 - S(情境):「很多人退休金準備得很好,就是希望自己老了能過得有尊嚴,不麻煩孩子。」

你可以參考,我課堂上示範的案例,我設計的文字檔。 - C(衝突):「但偏偏醫療費用常在 70 歲後爆增,很多人退休金最後都變成醫療金,不夠用。」

- A(答案):「所以我們才需要一個『醫療帳戶』,專款專用。這樣退休金可以繼續用在生活,醫療費就交給這個帳戶來承擔。」

👉 用這套流程,她會覺得「專款專用」不是額外支出,而是守住退休金的必備方法。

第三、請老師對我設計的簡報進行優化。

好,若依 QSCA 四步驟檢視的話,除了主頁之外,其他四個結構應該優化的方向

1️ Q = 問題(引起注意)

- 現況:開場缺少強烈問題式切入,直接進入商品細節。

- 建議:

- 開場第一頁就設計一個「提問句」,讓舅媽覺得這件事與自己相關。

- 例如:「妳覺得退休後最大的風險,是錢不夠花?還是醫療費太高?」

👉 目的:讓她先進入思考模式,而不是被動聽商品。

2️ S = 情境(建立共鳴)

- 現況:簡報有描述醫療費與退休金的數字,但敘事不足。

- 建議:

- 用 生活化的語言+圖像 呈現:「大家努力存退休金,就是希望老後有錢有閒,不拖累孩子。」

- 可以加入對比圖片(旅遊 vs 住院費用),加強感受。

👉 目的:先讓舅媽點頭「是啊,我也想這樣」。

3️ C = 衝突(放大風險)

- 現況:有數字(保費、累積醫療帳戶),但衝突點不夠清晰。

- 建議:

- 明確指出:「問題是,大部分醫療險 75 歲後就斷掉,偏偏醫療需求最高就在 75 歲之後。」

- 搭配一張簡單圖表:「醫療需求 ↑ ,保障 ↓」。

👉 目的:讓她感到「原來我的退休金會被醫療掏空」。

4️ A = 答案(提供方案)

- 現況:已經有「醫療帳戶」概念,但語言還是偏商品化。

- 建議:

- 用「專款專用」語言強化:「這不是花錢,而是把錢放進一個只給未來醫療用的帳戶。」

- 收尾話術可設計為:「妳等於是先替未來的自己準備一筆專屬醫療基金,退休金就能真正拿來享受生活。」

👉 目的:讓她覺得這是「存錢」而非「花錢」。

總結優化方向

- 先加強開場問題感 → 把「浪費」轉換成「安心」。

- 用共鳴情境引導 → 與她偏好的「美元、退休、孩子」連結。

- 放大衝突缺口 → 明確指出 75 歲後醫療需求與保障斷層。

- 提出專款專用答案 → 強調「醫療帳戶=存錢」,不是多花。

你參考看看,若時間許可,你可以將你優化的結果我幫你看看,若沒問題,就盡快展開行動吧!

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky