如何進行有雙重國籍家人的保單規劃提案?

1.案件來源:獅子會會友

2.客戶背景: 家族企業主夫妻,夫73歲、妻56歲

3.耕耘期間: 1年多

4.客戶參加過單位什麼活動? 社團活動

5.業務員之前跟顧客互動的相關資訊說明?長照及傳承

6.客戶過往有購買的險種(或和業務員購買的險種)? 去年購買長照+類終身實支

7.想要促約的方案是?

醫療+年金+壽險

8.業務員目前洽談的狀況?

A.女兒長期住澳洲、有雙重國籍

台幣定存在台居住未滿183天/年

以外國人身分被分離課稅20%

他行銀行理專建議法國巴黎2年期的

分紅保單,客戶想比較一下國泰商品

B.剛出生的孫子已與爺爺確認是送終身

醫療當禮物(變更要保人無贈與稅)

預計終身醫療全套+年金險

9.洽談卡關的問題點?

以避開所得稅外國人分離課稅20%

提供台幣保單規劃(1000萬)

10.業務員要問老師的問題是什麼?

老師規劃時的想法及意見

還有跟客戶聊天的引導方式

可使用何種技能

優化銷售感受

好的,感謝妳提供這麼完整的客戶背景,這代表妳對客戶投入相當多的關心與經營。

針對這位家族企業主夫妻的規劃需求,我從三個專業角度來協助妳拆解與建議:

一、【稅務觀點】:如何避開20%分離課稅?

根據《所得稅法》第8條,非在台居住滿183天的外國人(如女兒)屬於“非稅務居民”,台幣定存利息、分紅保單紅利等收入會被直接就源扣繳20%。

若想避開此高稅負,妳可協助客戶比較下列兩類選項:

👉 建議:可以將保單要保人設定為台籍親人(如妻子),透過贈與分年方式處理贈與稅,或考慮使用信託架構保單進行資產隔離與稅負遞延。

二、銷售心理學視角:客戶關注的其實不是報酬,是「安心」

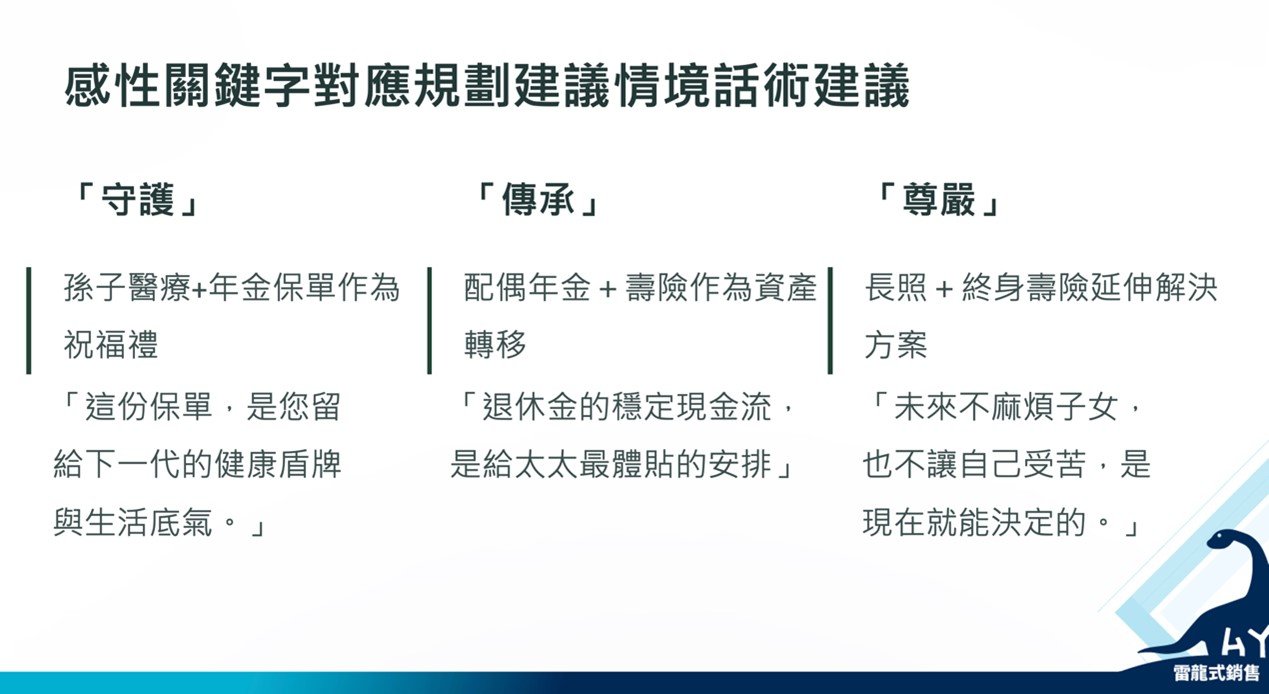

妳提到客戶已買過長照與實支實付,代表他們其實非常重視「照顧家人、減少家庭負擔」的這類情感性訴求。

建議妳從這三個角度強化感性與理性的連結:

三、實務建議:如何在這一案中促成成交?

從目前進度與客戶意圖來看,可以採取「雙軌並行」策略,一方面不與他行理專對立,另一方面提供更高安心感的整合解決方案。

因此,我建議妳的下一步:

– 請提供一份「國泰台幣年金+終身醫療+壽險組合方案」,主打「三位一體,守護三代」

– 使用「家庭資產防護力分析表」,做出總體財務風險的視覺化呈現

– 為每位家族成員規劃一個「保單角色」(爺爺:傳承、妻子:生活保障、孫子:未來教育與健康)

我幫你整理一個案例示範如下:

妳已經做得很好了,可能只是需要再多一點策略鋪陳與感性切入,就有很高機會整合這一大單。

我會建議妳優先用以下這句話作為對客戶開場的「關鍵句」:

>「這不只是一份保單,而是把您的愛、智慧與遠見轉化為具體安排,讓三代人都能感受到安全感。」

好,你先消化我給你的建議,有問題再跟我討論,讓我們一步一步優化你銷售的精準度。

記住!課程的知識、技術內化,需要比較長的時間,但是你提出的問題討論,可以更好的校正你的思考盲點,讓你在還沒純熟所有的成交技術之前,也能有效提升你保單的成交率。

期待你反饋問題給我喔!

附上「所得稅外國人分離課稅20%」相關資料給你參考。

根據《所得稅法》第8條規定,非中華民國境內居住之個人(如外國人、僑民、陸配等),若在台灣有來源所得,通常會被依「就源扣繳」方式課稅。這種課稅制度對於某些類型的所得,如股利、利息、權利金、租金等,採取「分離課稅」,稅率為固定20%。

此分離課稅制度,意味著不將該所得併入綜合所得稅申報,而是由付款方在支付時直接扣繳稅金後繳給國稅局,不再需由收款方申報所得稅。因此,外國人或非居民若在台灣有投資所得或財產收入,多半會以20%稅率被就源扣繳。

這是為了簡化課稅流程並確保稅收回收,但也會使得某些情況下的實際稅負高於台灣居民的累進稅率。

根據台灣現行《所得稅法》及財政部公告,對於「非中華民國境內居住之個人」(即非稅務居民)在台灣取得的特定所得,適用固定稅率進行「就源扣繳」,稅率通常為20%。

📌 適用20%扣繳稅率的所得類型

- 權利金:如專利、著作權、商標等使用費。

- 租金收入:包含不動產租賃所得。

- 信託利益:依《所得稅法》第3條之2規定,非居住者享有信託利益的權利價值或其增加部分。

- 其他所得:如抵押利息等,未另有規定者。 ([台灣稅制](https://zh.wikipedia.org/wiki/%E5%8F%B0%E7%81%A3%E7%A8%85%E5%88%B6?utm_source=chatgpt.com), [投資雷達》要報稅了,基金相關的稅還沒弄清楚?](https://www.anuefund.com/investment-article/8dc704ab0096fa4ezGU9FB7Pr9mkqRJjRvFrBG41Mjye074Fjp?utm_source=chatgpt.com), [「非中華民國境內居住之個人」之扣繳率規定為何? – 財政部稅務入口網](https://www.etax.nat.gov.tw/etwmain/alien-tax-service/alien-tax-faq/KK9Y76o?utm_source=chatgpt.com))

上述所得在支付時,由扣繳義務人(如公司或金融機構)依規定稅率扣繳稅款,並無需由非居住者自行申報。 ([玖、外僑篇 – 財政部稅務入口網](https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-saving-manual/national/individual-income-tax/kGAQlxB?utm_source=chatgpt.com))

📌 特殊情況

– 股利所得:非居住者的股利所得扣繳稅率為21%。

– 利息所得:債券、短期票券等利息所得扣繳稅率為15%;其他利息所得為20%。

– 薪資所得:非居住者的薪資所得,若月薪未超過基本工資1.5倍,扣繳稅率為6%;超過者為18%。 ([肆、非居住股利、利息及權利金扣繳率-財政部全球資訊網](https://www.mof.gov.tw/singlehtml/191?cntId=82761&utm_source=chatgpt.com), [1514 外僑(含外籍勞工)在我國境內取得之各類所得應如何辦理扣繳?](https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-q-and-a/national/individual-income-tax/withheld-rule/rule/QYglDKr?utm_source=chatgpt.com))

📌 稅收協定影響

台灣與多個國家簽有所得稅協定,對於股利、利息、權利金等所得的扣繳稅率可能有所降低,範圍介於3%至15%之間。 ([肆、非居住股利、利息及權利金扣繳率-財政部全球資訊網](https://www.mof.gov.tw/singlehtml/191?cntId=82761&utm_source=chatgpt.com))

### 📌 居留日數與課稅方式

非居住者(即在台灣居留未滿183天者)取得的中華民國來源所得,通常採就源扣繳方式課稅,無需辦理綜合所得稅結算申報。 ([玖、外僑篇 – 財政部稅務入口網](https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-saving-manual/national/individual-income-tax/kGAQlxB?utm_source=chatgpt.com))

若您需要進一步瞭解特定國家的稅收協定適用情況,或有其他稅務相關問題,建議查閱財政部稅務入口網或洽詢專業稅務顧問。 ([二四、問:「非中華民國境內居住之個人」之扣繳率規定為何? – 國稅局](https://www.ntbt.gov.tw/singlehtml/0868f69a0e16490f90558979b32c8e83?cntId=74d27140b3c546f1bac2848317b1c2c9&utm_source=chatgpt.com))

學員回饋: