如何用客戶視角出發,訴求高資產客戶進行規劃?

1.案件來源:服務件客戶

2.客戶背景: 退休人員

3.耕耘期間: 服務長達10年左右,偶爾出件年繳10萬上下的儲蓄險。

4.客戶參加過單位什麼活動?

TS(保險公司餐會行銷)

5.業務員之前跟顧客互動的相關資訊說明?

和客戶長達10年左右的客情培養,偶爾有活動會邀約他來參加,

最近協助送件,出國意外、旅平險理賠~

6.客戶過往有購買的險種(或和業務員購買的險種)?

年金型、美元、防癌險

7.想要促約的方案是?

億美利

8.業務員目前洽談的狀況?

之前萬美利停售有寫到年繳30萬的兩年期,

但客戶身上的保單價值金還有上千萬,想訴求轉存預留稅源,

但客戶不知道是甚麼原因,不打算轉存,都是小小額投保而已。

9.洽談卡關的問題點?

客戶感覺好像不夠信任,還是不夠了解要被保人實質課稅的問題。

10.業務員要問老師的問題是什麼?

之前有談過資產轉移,我打算這幾天再過去,了解理賠進度

(因為還有協助送同業的,然後再次用資產表向客戶訴求)

想請問老師,近期想要重新針對轉存資金的部分進行拜訪,

該如何引導客戶考慮相關規劃呢?

如何讓客戶願意轉存資金呢?

好的,妳這次遇到的情況非常典型:

客戶雖然有上千萬的保單價值金,但投保多偏向儲蓄型,

且對「轉存預留稅源」的概念不清楚,加上妳提到「信任感不足」,

所以妳的策略重點要放在教育+顛覆認知+建立信任三個層次。

首先第一大原則,我要你理解:

您提的相關稅務問題,並非我最擅長的專業,

所以若您需要更精準無誤的資訊,有必要的話,可以再跟專業人士討論過。

我幫你整理資料,是集合過去我當財務顧問的基本認知,跟幾本專業的書籍查證之後,幫你提供的對策。

所以,第一大原則就是,請您包涵,我盡我最大的可能,幫您整理正確的資料。

以下對策,請您參考:

一、觀點對照表

| 面向 | 客戶現況 | 妳可切入的引導策略 | 可搭配的案例/法源 |

| 保單認知 | 客戶認為已有多張保單,不需要再轉存 | 引導區分「儲蓄 vs 節稅 vs 傳承」三種功能,破除「保險已經夠多」的錯覺 | 遺產及贈與稅法第16條第9款:只有特定結構的保單才可不計入遺產 |

| 稅務風險 | 客戶對「實質課稅」不了解 | 分享判例,說明若出資人、受益人錯置,可能被認定贈與課稅 | 高雄高等行政法院100年度訴字第584號判決、台中高等行政法院106年度訴字163號判決 |

| 家族傳承 | 客戶未體會資產繼承的爭議風險 | 強調保單的「指定性與分割性」,可避免子女爭產 | 《保險法》第111、112條,《民法》第1187條 |

| 操作重點 | 客戶習慣小額配置 | 用「預繳稅金給孩子」角度切入,把焦點從「花錢」轉為「守住資產」 | 策略二:保單作為預留稅源工具 |

我再把你應該具備的基本知識,整理如下:

佐證資料

保單被視為遺產或贈與而遭補稅、處罰的案例,

您可依此引導客戶理解風險與提早規劃的重要性:

高雄高等行政法院100年度訴字第584號判決中,一位被繼承人生前投保人壽保單,並已指定受益人。

遺產稅申報時,稅務機關認定該保單屬被繼承人之投資行為,應列入遺產課稅範圍。

即使家屬主張符合免稅條件,國稅局仍依實質課稅原則補稅並處罰鍰。

此案例清楚顯示:「如果資金規劃不當,身故後家人除了面對悲傷,還可能因保單被視為遺產而補稅與受罰。」

另外三個案例:

案例一:臺中高等行政法院 106年度訴字第163號判決

- 案情概要:被繼承人為自己投保壽險,身故後受益人領取保險金,但被國稅局認定為屬遺產,未申報即補稅。

- 爭議點:雖然是指定受益人制度,但法院仍依「實質課稅原則」認定屬遺產範疇,要求繳稅。

- 啟示:即使是法定受益人制度,也不能完全保障稅務免責,重點在出資來源與被保人身故時的保單歸屬。

案例二:臺北高等行政法院 103年度訴字第183號判決

- 案情概要:父親為子女投保高額儲蓄型保單,並於生前繳清保費,但未明確規劃轉移方式。

- 結果:因子女領取保險金時,未舉證出資人轉換過程,被認定屬「間接贈與」,補徵贈與稅並處罰。

- 啟示:即便保費來自父親,但若未經過妥善贈與契約或規劃,仍有高額贈與稅補稅風險。

案例三:臺中高等行政法院 105年度訴字第214號判決

- 案情概要:企業主為節稅替子女投保多張壽險,身故後引發保單爭議,國稅局認定為規避遺產稅。

- 結果:不但補繳高額稅金,還加徵罰鍰,金額超過千萬元。

- 啟示:高資產者若沒有透過信託或其他方式正式轉移資產,保單很容易被視為遺產或規避稅負行為。

1. 法律依據與基本原則

(一)《遺產及贈與稅法》

- 第16條第9款:規定「被保險人死亡所給付之保險金」,原則上可以不計入遺產總額課稅。

- 但若 要保人(出資人)與受益人不同,且被保險人不是要保人,可能被認定為贈與行為,需課徵贈與稅。

(二)《保險法》

- 第112條:規定保險金之給付,原則上應依契約約定之受益人領取。

- 但若涉及稅務規避,仍會依實質課稅原則處理。

(三)《所得稅法》第4條第1項第7款

- 保險給付原則上免計入所得課稅,但若實質上屬於贈與,仍需依贈與稅課徵。

(四)《納稅者權利保護法》第7條

- 明定「租稅法律主義」與「實質課稅原則」並行。

- 若交易外觀與真實經濟意涵不同,稅務機關可依實質課稅認定。

📌 2. 書中觀點整理

《金融保險與節稅規劃 首部曲》

- 全書以 「實質課稅原則」 為核心,強調:

「保單不是天生可以節稅,若規劃錯誤,反而成為補稅來源。」 - 書中引用多個判例,說明 要保人、被保險人、受益人三者身分錯置時,極易被認定為「贈與」或「遺產」,而非免稅保險金。

《金融保險與節稅規劃 二部曲》

- 第二篇「稅」與第三篇「保單實質課稅」中,系統化整理出:

- 八大樣態(如高齡短期繳費、大額躉繳、受益人錯置等)

- 十六個判例(法院及財政部函釋案例)

- 書中特別指出:

「若名義受益人與實際出資人不一致,保險金給付等同於『無償移轉財產』,依法需課徵贈與稅。」。

📌 3. 實務補充(財政部函令)

- 財政部台財稅字第10200009960號函(2013年):

認定 父母出資,卻以子女為要保人或受益人,須依實質課稅原則課徵贈與稅。 - 財政部台財稅字第10900520520號函(2020年):

再次重申「不論契約外觀,應就資金來源及財產移轉本質認定」。

✅ 你必須具備的知識點:

- 保單是否課稅,不能只看契約外觀,而要看 誰出錢?誰受益?

- 若「要保人≠被保險人≠受益人」,很可能落入「實質課稅」而被認定為贈與或遺產。

- 正確做法:出資人即要保人,並同時規劃受益人與遺產傳承結構,才能避免補稅爭議。

二、建議妳的行動步驟

好!理解之後,你的行動步驟如下:

- 資產盤點破題

- 與客戶一起列出現有資產(房地產、存款、保單)。

- 做一張「若今日發生事情,遺產稅試算表」。

- 讓客戶親眼看到:「雖然保單多,但大多會進遺產稅基,反而增加稅額。」

- 與客戶一起列出現有資產(房地產、存款、保單)。

- 案例教育顛覆認知

- 分享高雄高等行政法院100年度訴字第584號判決案例:

👉 即使有指定受益人,仍因實質課稅被補稅與罰鍰。 - 引導客戶理解:「問題不在於有沒有保單,而在於結構是否正確。」

- 分享高雄高等行政法院100年度訴字第584號判決案例:

- 提出具體對比方案

- 用表格比較「現有還本型保單」 vs 「增額壽險(億美利)」:

- 現有保單:增加遺產稅、變現慢、無法指定比例分配。

- 億美利:快速給付、不計入遺產、可直接指定子女比例。

- 現有保單:增加遺產稅、變現慢、無法指定比例分配。

- 用表格比較「現有還本型保單」 vs 「增額壽險(億美利)」:

- 建立信任感

- 妳可以強調:「我不是要妳再買保單,而是幫妳把既有資產守住,讓孩子不用因為繳稅被迫賤價賣房或借錢。」

- 這種語氣會讓客戶感受到妳站在他家庭長遠利益的角度。

- 妳可以強調:「我不是要妳再買保單,而是幫妳把既有資產守住,讓孩子不用因為繳稅被迫賤價賣房或借錢。」

三、收尾建議

妳這次拜訪時,重點不是「推新商品」,而是幫客戶看見現有保單可能帶來的隱藏稅務風險,並透過案例與試算表,顛覆他「保單已經很多」的錯覺。

最後收尾可以用這句話:

👉「這不是要妳再買一張保單,而是要替妳的孩子預先準備一筆稅金帳戶,避免有天資產留不住、房子要賣掉、孩子要借錢交稅的情況。」

當客戶體會到妳是替他家人著想,信任感自然會提升,轉存資金的可能性也就大幅增加。

你盡快消化一下,然後展開行動,遇到問題之後,在記錄好,拿回來跟我討論。

雷龍式銷售 黃國華

(第二次提問)

老師:

這個案子的客戶,原本要去談的時候,

客戶打來說他罹患原位癌😅,所以我週五去幫辦理理賠,

閒聊過程中提及實支實付在同業然後僅到75歲,

小孩的也是,建議提早去補強遞延性的實支實付,

客戶覺得有興趣,但這個客戶很囉唆,

每次都要講3-4次以上反反覆覆才可能定案,

想請教老師在下回我送建議書過去的時候,應該再怎麼開口跟切入比較合適!

好喔!我理解你的問題了,

本來很多客戶就需要一段時間才會成交的,

你試著想一想,我不就等你等了兩年嗎?

其實你這問題,最好的辦法,除了你平常跟客户交情之外,

若可以純熟你來學「雷龍式銷售」的全技術,你這問題就會變的不再是問題,

但,畢竟純熟還是需要時間的,

在你還沒純熟前,跟我討論對策,也絕對是加速你精準成交的最好辦法。

好!我來給妳一點策略。

📊 分析對照表

| 面向 | 客戶現況 | 專家洞察 | 妳的策略切入 |

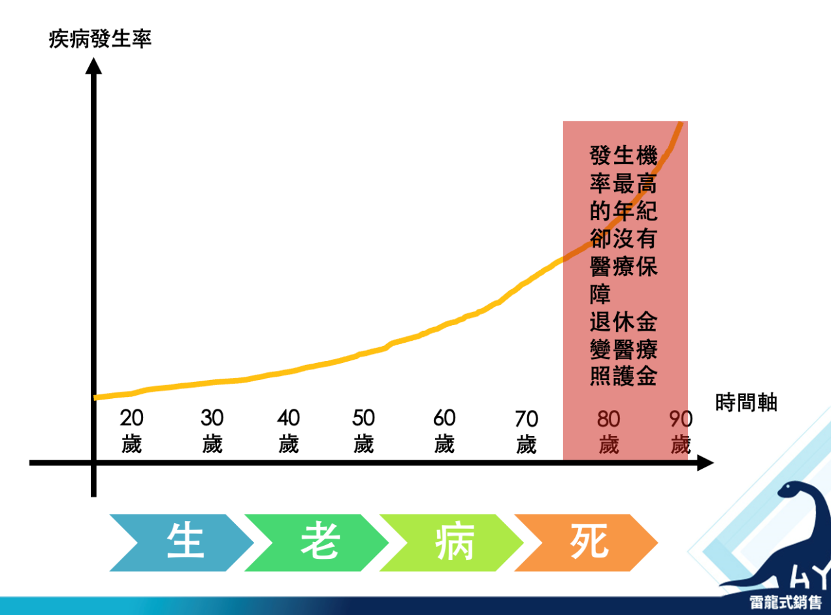

| 醫療保障(醫療保險規劃師視角) | 客戶剛理賠原位癌,對醫療議題敏感;現有實支實付只保障到 75 歲。 | 75 歲後罹病率更高,但醫療險斷層;補強「遞延型醫療險」能延續保障。 | 用「生老病死是必經過程 → 妳現在已經遇到『病』的階段,越往後醫療需求越大」做開場。建議書重點放在「補足醫療缺口」,而非單純推銷商品。 |

| 決策行為(行為經濟學家視角) | 客戶囉嗦、決策反覆,要聽 3–4 次才定案。 | 屬於「拖延+風險規避型」決策者,常因資訊過多而卡關。 | ① 採「漸進式選擇」:先給一個最小可行方案(小額補強),再逐步追加。② 用「框架效應」:少談「多花錢」,多談「未來醫療風險更貴」。③ 用「錨定效應」:先展示 3 個方案,讓她自己選擇而非被動聽。 |

🎯 建議行動步驟

1️開場鋪陳:以「生、老、病、死」建立共識

- 妳可以說:「這次理賠讓妳遇到『病』的階段,其實每個人一生都會經歷生老病死,尤其 80 歲以後生病機率更高,但大部分人的醫療保障在 75 歲就斷掉了。」

👉 目的:讓客戶從「普世現象」認同到「個人風險」。

妳可以搭配這一張說明

2️方案設計:從小額切入,降低抗拒

- 不要一次給完整複雜方案,建議妳提供 三種層級:

- A:最低補強(小額、過門檻)

- B:標準補強(合理保障、性價比高)

- C:理想補強(完整遞延規劃)

👉 客戶反覆時,就引導她先做 A,後續再加強。

3️互動策略:利用行為經濟學推進

- 重複曝光:既然客戶需要聽 3–4 次,妳應該主動安排「分段講解」,而不是一次講完。

- 框架設計:避免說「這保費多花幾萬」,改說「這筆錢能幫妳省下 80 歲後可能要付的百萬醫療費」。

- 選項設計:透過 3 個方案表,讓她覺得「自己在選」,不是「被推銷」。

再幫你補充「框架效應」的說法:

1.費用 vs 儲蓄

❌ 不要說:「妳要再多花 5 萬保費。」

✅ 改說:「這 5 萬就像替自己存下一筆『醫療專用基金』,未來 80 歲後能馬上用,不用靠孩子掏錢。」

- 支出 vs 保護

❌ 不要說:「這保障到 80 歲,每年要繳 2 萬。」

✅ 改說:「這 2 萬就是幫妳把醫療缺口補上,等於花一點錢,換到妳一生都有醫療後盾。」

- 現在 vs 未來

❌ 不要說:「現在就要先決定,要不要加買。」

✅ 改說:「妳現在做的決定,是替 10 年、20 年後的自己預先鋪路,等到需要用的時候,就不必慌亂。」

- 額外支出 vs 家庭安心(原始例子)

❌ 不要說:「這保費多花幾萬。」

✅ 改說:「這筆錢能幫妳省下 80 歲後可能要付的百萬醫療費,孩子也不用為醫藥費煩惱。」

✅ 小提醒:

這些框架都在把「花錢」轉換為「儲蓄、保護、安心」的語境,符合 行為經濟學的心理偏好(人們抗拒損失,但樂於為未來獲益做準備)。

4️收尾語氣:站在家人角度

- 妳可以用這句話收尾:

👉「這不是要妳再多買一張保單,而是幫妳補上 75 歲以後的保障缺口,避免孩子將來要為醫療費操心。」

✅ 總結:

妳下次送建議書時,不要急著成交,

而是先用「生老病死 → 75 歲後保障斷層」引發共鳴,

再用小額漸進式方案降低抗拒,最後用孩子的角度收尾。

這樣能同時兼顧專業(醫療面)與心理(決策面),大幅提升客戶接受度。

以上建議提供你參考

消化之後快去行動,遇到問題再提出跟我討論

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky