如何拿下嫌保險投資效益低的高資產客戶?

《第一次提問》

老師:

這是我目前遇到的高資產客戶:一個美髮業的老闆娘,還有經營養生髮品貿易生意。

目前財務狀況:資產大概到2億左右,三間房產,兩間公司,他說他的壽險就是200萬左右,但感覺不止,所以不太確定!

投資項目很多元,房地產三間(已經沒貸款)希望可以無痛傳承給孩子,目前時機不好不想賣,也有買股票賺了不少(金額不明),也有小玩一點比特幣,去年有買了一個香港保單,大概就買600萬台幣保費躉繳,當作資產成長的穩定工具。

老公是營造商跟設計師,光是廠房土地,就是買了一億多的土地,資產不清楚,大概抓五億起跳,去年有小中風,有經歷到生死關頭!

她因為看到網路資訊,聽到朋友分享後,覺得傳承好像滿重要,剛好我老婆順勢提到我有在做這個區塊,她就很好奇想詢問!

透過這個問題,我就做了一個簡報跟她分享!

我今天運用上週上課的SCQA讓老闆娘很有興趣,他覺得傳承還有遺產稅原來影響很大,

所以他就當場請我做了兩個試算表,六年期年繳一百萬壽險保障八百萬,十二年期年繳50萬壽險保障一千萬!

我想請問的是:我該如何讓這位高資產的客戶拉高他的保額跟保費?

好!你應該先具備以下幾個基本認知,我在提供行動方案給你參考:

- 稅務角度:降低遺產稅衝擊(遺產規劃)

- 她與先生的總資產超過 7 億,遠高於免稅額,未來必繳遺產稅

- 可示範若未提早保險規劃,未來需繳多少遺產稅(例:10%、20%等情境)

- 用「保險是節稅工具」來解釋:繳的保費,是幫自己繳稅、保留資產

- 流動性安排:保險金是「立即可用現金」

- 房地產變現慢、公司股份轉讓難 → 遇到突發事件時,唯一能立即支應的是保險金

- 尤其丈夫已有中風紀錄,資產無法馬上變現,子女可能為稅務、醫療、看護費煩惱

- 主控權設計:保單可指定受益人/信託操作

- 可針對孩子指定給付比例與條件

- 保險結合信託,做到「資產傳承不變調」

- 香港保單對照:她已經有資產配置概念,只是未看到保單的「傳承功能」

- 你可以說明,香港保單偏重資產增值,台灣壽險更有傳承、保障、節稅多重好處

- 進一步強化「增加台灣壽險」的必要性

- 人生故事共鳴法(情感觸動)

- 強調「成功傳承」對家庭和諧的重要性

- 可舉「家產爭奪」真實案例對比

- 引導她「成為讓孩子安心、尊敬的創富者」角色認同

🎯【保險 vs 房地產/公司股份】為何保險是最靈活的資產?

一、房地產變現的困難點

| 問題面向 | 詳細說明 |

| 🕒 時間長 | 賣房平均流程需 3~6 個月(含公告、看屋、議價、簽約、交屋、過戶) |

| 💸 市場行情波動大 | 景氣差(如她說現在時機不好),房價下修、議價空間大,容易賣不出好價錢 |

| 🧾 交易成本高 | 涉及土地增值稅、契稅、中介費、代書費、印花稅、所得稅,整體成本可達 10% 左右 |

| ⚖️ 法律程序多 | 需查產權、確認是否有抵押、查封、共有爭議等,特別是遺產處分更複雜 |

| 👥 家人意見不同易爭議 | 例如三間房產要如何公平分?一人一間?價值不同會爭執 |

| 💥 壓力出售變現不佳 | 若是突然發生事故、需用錢,可能被迫低價拋售 |

二、公司股份轉讓的困難點

| 問題面向 | 詳細說明 |

| 📉 無市場價格 | 非上市公司股權不像股票,有公開市場價值,估值困難 |

| 🤝 找不到買家 | 多為私人企業,買家侷限,多數人不會輕易接手陌生企業的股權 |

| ⚖️ 股權轉讓程序繁瑣 | 需要經過公司章程/董監事會批准,牽涉第三方法律意見 |

| 🔐 股東結構敏感 | 股份轉讓可能會改變控制權,引起公司內部或家族成員糾紛 |

| 💰 未必等值現金 | 很多企業主的股份帳面高、實際變現價值低,甚至變不出現金 |

| 🧾 涉及贈與稅、所得稅 | 若無規劃直接過戶,子女可能面臨高額贈與稅或資本利得稅 |

三、保險的優勢:即時、穩定、具指定性

| 優點 | 說明 |

| 💵 現金給付,迅速到位 | 身故後由保險公司一次給付,約 1~2 週內撥款,解決急需 |

| 🧾 免遺產稅(符合要件) | 若由被保險人繳費、指定受益人,保險金不列入遺產 |

| 🧭 指定受益人,避爭產 | 明確寫誰領多少,避免繼承糾紛、法院訴訟 |

| 💰 可信託/分期給付 | 可搭配信託工具實現控管與分配,例如每年給付孩子一定金額,用於教育或生活 |

| 🌍 海外資產難以監管 | 若有香港保單或外溫保單,還能分散地區風險 |

也就是說:

「房子不能立刻變現,公司股份難脫手,資產看起來有錢,實際卻拿不出現金。

保險是唯一能確保孩子『立刻拿到錢』的工具,尤其在發生突發狀況時,有錢處理醫療、喪葬、稅務,才是對家人真正的照顧與尊重。」

🎯【為什麼「主控權設計」重要?】

高資產人士最怕的不是「交太多稅」,而是:

- ⚠️ 資產被錯的人繼承、亂花

- ⚠️ 家人爭產、撕破臉

- ⚠️ 無法掌控子女如何使用遺產

✅【具體做法一】壽險受益人指定分配(法律效力 > 遺囑)

📌 核心概念:

「壽險受益人指定」是不進入遺產分配的,擁有法律效力且直接給付

📋 操作方式:

- 客戶可以依家庭結構,指定每位子女/配偶的保險金額比例

- 例如:

- 配偶 50%

- 子女 A 25%

- 子女 B 25%

✅ 成效:

- 避免子女爭產,清楚指定誰領多少

- 即便未立遺囑,保險金也不會進入遺產法院程序

- 給想給的人、給他們該得的數字

✅【具體做法二】搭配「保險信託」延遲發放/分期撥付

📌 核心概念:

「怕小孩亂花錢、被騙、婚變離婚」,就用保險信託「一筆錢分期給、設條件」

📋 操作方式:

- 在壽險商品中選擇可設定「信託條件」的產品(多數為高資產型保單)

- 客戶與信託銀行/保險公司設定給付條件,例如:

- 每年撥付 200 萬生活費給孩子,連續 10 年

- 30 歲前不得領出本金

- 領錢需附在學證明/就業證明

- 結婚後須更換指定監護人或給付人

- 保險公司在被保險人身故後,把金額交由信託帳戶控管、按條件給付

✅ 成效:

- 可防止未成年或心智不成熟子女揮霍遺產

- 可避免婚姻變數中配偶爭產

- 為「傳承理財」增添智慧控制機制

✅【具體做法三】預留遺產稅/醫療費用帳戶

📌 核心概念:

「死後馬上有稅要繳、費用要出」,保險金是最好的預留資金來源

📋 操作方式:

- 建議設立一張保單,專門作為「稅費準備金」

- 預估未來遺產稅 1,000 萬,就規劃一張保單,受益人為配偶或孩子,金額 1,000 萬

- 可搭配躉繳型、短繳型壽險,資金效率高

✅ 成效:

- 避免子女賣房賣股應急,保障傳承完整性

- 避免喪事、醫療費沒錢處理,出現家庭壓力或衝突

也就說:

「保單不只是給錢,更是讓客戶掌握資產給誰、怎麼給、什麼時候給。

用保險做信託分配,可以幫孩子設下保護傘,而不是只丟下一筆錢。」

香港保單 vs 台灣保單:法規與制度差異

一、監管機構與監理制度的不同

- 香港:

- 台灣:

- 保險業受 《保險法》(中華民國)規範,由 金融監督管理委員會(簡稱金管會) 下設的保險局負責監理(維基百科)。

- 法規完整,但在金融與資本市場開放度、投資彈性等方面限制較多 (方格子, KPMG Assets)。

- 保險業受 《保險法》(中華民國)規範,由 金融監督管理委員會(簡稱金管會) 下設的保險局負責監理(維基百科)。

二、投資操作與商品設計的彈性差異

- 香港保單:

- 台灣保單:

三、保障機制與法律性格的差異

- 香港保單的「契約隔離性」:

- 台灣保單則缺乏類似隔離機制:

- 法院判例與實務指出,保單可能被債權人向法院查扣,強制執行或列入遺產分配範圍 (方格子)。

- 造成高資產者對傳承保障信心偏弱。

- 法院判例與實務指出,保單可能被債權人向法院查扣,強制執行或列入遺產分配範圍 (方格子)。

四、法律約束與從業限制

- 台灣對於境外保單的銷售:

具體法源與實務應用總結

| 面向 | 香港保單特色 | 台灣保單特色 |

| 監管法源 | 《保險業條例》(第41章),由 IA 監管 (維基百科, 維基百科) | 《保險法》(中華民國),由金管會主管 (維基百科) |

| 投資自由度 | 高,制度彈性大,GL14 指引管理投資 (香港01) | 嚴格限制海外投資比例約 45–65% (方格子) |

| 保障隔離性 | 有契約排他機制與不可爭議條款避免查扣、爭產(方格子, –) | 無隔離保障,法院仍可查扣保單資產 (方格子) |

| 從業法律風險 | 合法銷售受香港 IA 管控 | 台灣從業人員介紹存在刑法風險 (保險中肯哥 謝克群, MY83 保險網) |

「香港保單在法規上允許更高的投資彈性、具有契約隔離機制,能更有效保護資產、避免債務糾紛與繼承爭議;

而在台灣,雖然監管透明嚴謹,但缺乏這些特色設計,加上境外保單若由本地從業人員推銷,存在法律風險,消費者權益也難以被保障。」

以上資料,我都用兩個大模型確認過資料,基本是正確的。

但,畢竟這不是我的最專業,若需要更仔細查證,還是以更專業的職業會計師、律師為準喔!

好!有了以上背景知識,我來提供行動計劃給你參考。

💡 回到你的問題

「我該如何讓這位高資產的客戶拉高他的保額跟保費?」

🎯 策略與行動方案

你現在面對的不是單純買保險的客戶,而是一位已經有 7 億以上資產 的高資產族群。

這類客戶買保單不是為了「保障」,而是為了 傳承、節稅、資金流動性與資產控制權。

因此,你需要從以下四個面向去引導:

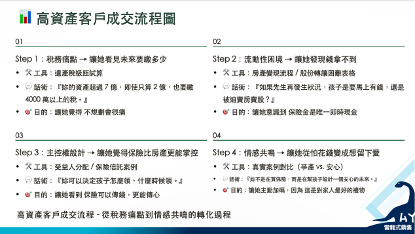

1.稅務角度:讓她「看見未來的痛」

- 她與先生的總資產大幅超過免稅額(3740 萬)。

- 用遺產稅級距試算給她看:即使只算她名下的 2 億資產,遺產稅就可能落在 4000 萬以上。

- 把「保費」定位為「提前幫自己繳遺產稅」:繳的錢不是花掉,而是 替孩子守住資產。

👉 行動建議:準備三個遺產稅情境試算(保險規劃前/後),讓她直觀看出差異。

2.流動性安排:揭示「錢到不了手」的風險

- 房地產:賣房要 3–6 個月,還要負擔土地增值稅、契稅、仲介費等成本,甚至可能因景氣差被迫低價賣出。

- 公司股權:沒有市場價值,轉讓程序繁瑣,還牽涉股東結構敏感與贈與稅。

- 她先生已經有中風紀錄,一旦再有突發狀況,子女可能面臨「有錢卻拿不到錢」的窘境。

👉 行動建議:妳可以問她——

「如果今天先生真的倒下來,醫療費、稅金、看護費要立刻支應,妳希望孩子是立刻有錢解決,還是被迫賣房賣股?」

3.主控權設計:讓她覺得「保單比房產更能掌控」

- 指定受益人:比遺囑更具法律效力,避免子女爭產。

- 保險信託:設定條件與分期給付,防止孩子亂花錢、被騙或婚變分產。

- 稅費專款:專門設立一張保單,用於支付遺產稅與醫療費用。

👉 行動建議:設計一個「控管型」保單案例,模擬她如何幫孩子設下「一筆錢分 10 年給付」的條件。

4.情感共鳴:讓她從「怕繳錢」變成「想留下愛」

- 舉真實案例:「有人留下龐大資產,但因為沒有事先安排,孩子被迫打官司、房產被賤賣。」

- 對比:另一個家庭透過保險信託,孩子不但不用煩惱稅金,還能穩定領到生活費,繼續傳承父母的價值觀。

🔑 給你的重點提醒

- 不要直接推高保費,而是透過 稅務痛點 → 流動性困境 → 主控權設計 → 情感共鳴 四步驟,讓她「自己要求提高保額」。

未來,你在我的課堂上,也會很常聽到互動口令,叫「沒有需要的報價,都在自貶身價。」還有「不要說服客户,要讓客户自我說服。」 - 對這種客戶,成交不是「一張單子」,而是「一個完整的傳承架構」。

- 你要學會把保險包裝成 解決資產傳承三大問題的工具:

- 避稅(保留資產)

- 即時(孩子立刻拿到現金)

- 掌控(指定給誰、怎麼給、何時給)

📌 總結:

你該做的不是直接要求她「買更多」,而是設計一個 「資產傳承規劃藍圖」,在藍圖裡自然會需要更多的保額與保費,讓她心甘情願地主動加碼。

我幫你把這四個步驟整理成 一張「高資產客戶成交流程圖」

你可以直接修改後使用。

以上建議,你快去試試看,

遇到問題,拿回來跟我討論。

雷龍式銷售 |黃國華

《第二次提問》

老師好:

回覆一下高資產的美髮老闆娘目前遇到的問題。

老公最近中風剛痊癒,不想談論生死議題,他也覺得台灣的保險倍數感覺比較低,該怎麼引發需求?

好的,現在我就用我的觀點,與我的「策略型AI顧問」來提供你解答。

高資產客戶不談生死,不代表沒有需求。

真正的卡關,是「心理防衛」與「比較框架錯位」。

妳現在遇到的這位美髮老闆娘,看似拒絕、看似逃避,但我希望妳先記住一句非常重要的話:

人不是排斥規劃,而是排斥痛苦感。

當情緒容量不足時,談再好的商品都聽不進去。

老公才剛中風痊癒,病痛問題會直接刺痛她。

妳若直接談「風險、壽險、身故」,她自然會下意識逃避。

但需求沒有消失,只是「躲到情緒下面」。

接下來我會帶妳從五個面向,一步步把需求喚醒,重新建立她的決策框架。

一、為什麼她不想談生死?(心理防衛機制,而不是拒絕)

中風是接近死亡的事件。

對家屬而言,最常啟動三種心理防衛:

① 否認(Denial)—— 大腦不想再面對痛苦畫面

她不是不需要規劃,而是:

- 只要談到死亡

- 她就會回想起老公躺在醫院的畫面

- 大腦為了自我保護 → 自動關門

② 逃避(Avoidance)——「先不要講」是自然反應

這不是針對妳,而是針對她自己「還沒準備好」。

③ 心智容量不足(Mental Load)

剛走過一次生死,她的心智容量被恐懼佔滿,

無法承擔複雜的決策。

換句話說:

❌ 她不是拒絕妳

✔ 她還無法承擔「死亡議題」

因此妳要把「死亡」換成「家庭運作」。

二、要喚醒需求,不談死亡,要談她「能承受」的四件事

下面四個方向,比較有機會讓她自然進入需求覺醒。前提是,你願意冒不成交的風險。

① 談現金流

你可以試著問:

「這次住院期間,費用大概是多少?

如果再發生一次,妳會希望家裡的現金流更穩定嗎?」

這種對話:

- 緊扣她剛經歷的真實痛點

- 讓需求自動浮現

② 談流動性

她現在的資產結構:

- 房地產 3 間

- 公司股權

- 香港保單

- 股票與比特幣

這些看起來很有錢,但幾乎都「不能立即拿來用」。

你可以說:

「老闆娘,妳不是沒有錢,而是發生事情時,

大部分資產不能當下變現。

這會造成家人非常大的壓力。」

這句話能讓她瞬間看見盲點。

③ 講家庭責任,而不是講風險大小

「如果再遇到醫療或緊急狀況,

妳希望孩子是被照顧,

還是被迫去借錢、賣資產?」

這不是死亡話題,而是責任話題。

她若有責任感就會在乎。

④ 講主控權,而不是講保障

高資產最在乎的是:

- 資產給誰

- 怎麼給

- 什麼條件給

- 能不能控管孩子不亂花

妳可以問:

「妳的境外保單可以指定給孩子多少?

能不能設定分期給付?

能不能限制用途?」

她會開始發現:

傳承工具的主控權,境外保單並不能提供。

三、處理「境外保單倍數高 → 台灣不划算」這個心理錨點

對方會有這樣的拒絕,很可能接觸過境外保單

先生可能被「境外保單亮眼的倍數」錨定住了。

因此你可以先承認境外保單的優點,再帶出它不能做的事。

⭐ 境外保單 vs 台灣保單:優勢與風險完整比較表

(我幫你做了分析,你可以用這張表直接給客戶看)

| 評比項目 | 境外保單(香港/外溫) | 台灣壽險 |

| 主打功能 | 資產成長、紅利、投資彈性 | 傳承、指定受益人、稅務效率、流動性 |

| 倍數/回報率 | 高、亮眼、吸引人 | 相對較低(但用途不同) |

| 理賠速度 | 跨境流程 1–6 個月以上 | 1–2 週內到位(最重要的流動性來源) |

| 法律保障地區 | 不在台灣,家屬需跨國處理 | 完全受台灣法律保護 |

| 是否可搭配信託 | 多數困難,彈性不足 | 可搭配保險信託、條件分配 |

| 資產主控權 | 限制多,難做條件給付 | 受益人可指定、可控管用途 |

| 是否一定能避稅 | 多數情況無法(誤會最多) | 若設計得當,可用於預留稅源 |

| 傳承風險 | 流動性不足、法律管轄不在台灣 | 是最穩定的傳承工具 |

四、讓她願意走進下一步的「三大提問」

在你尚未純熟「成交提問力」課程技術之前,這三題是我為妳特別設計給高資產客戶的 SPIN 問句。

我補充介紹,未來你會純熟的這門技術出處

SPIN 技術的出處,是由全球頂尖銷售研究者 Neil Rackham 透過長達 12 年、分析超過 35,000 次銷售對話後所提出的顧問式銷售模型。

SPIN 代表四種提問:Situation(情境)、Problem(問題)、Implication(影響)、Need-payoff(解決價值)。

SPIN提問技術 的重要性在於——它不是話術,而是讓客戶自己說出問題、自己說出後果、自己說出渴望的成交技術。

當需求來自客戶口中,就不會被否定,也能大幅提升成交率,是高價商品與專業服務最核心的提問架構。

你可以試著這樣用用看:

① S — 情境問句(她會願意回答的)

「老闆娘,這次中風期間,

妳覺得家裡哪一塊壓力最大?」

② P — 問題放大(她會開始思考)

「如果遇到更長期治療,

現金流會不會因此卡住?」

③ I — 問題影響(她會看到未來風險)

「那如果房子短時間賣不掉,

孩子是不是會很辛苦?」

④ N — 渴望解決(她會自己講出需求)

「如果有一個工具能讓孩子

不用賣資產、不用借錢,

妳會想先了解嗎?」

這樣的目的是:只要對方願意思考,並回答你,對方就已經會進入自我覺察狀態,這就是「喚醒需求,而不是推銷」。

五、結語:

你不是在談保險,而是在幫她恢復「家族的主控權」

記住:

高資產不是怕你談保險,是怕做錯選擇。

你的任務,是幫她把傳承脆弱點補強。

你的出現,就是藉由客户不願意面對的小問題,進而避免未來客户會面臨的大問題。

老公中風,是她家庭的大問題,也是你的好機會。

不是讓她逃避,而是提醒她:

- 資產多不代表現金流安全

- 房子多不代表家人能馬上用得到

- 有境外保單不代表有傳承規劃

- 現在不規劃,下一次家人才會真正痛

這時候你給的不是保單,是「穩定」與「掌控」。

有問題再提出,順利簽約記得分享戰績。

雷龍式銷售|黃國華

《第三次提問》

老師好:

回覆老師的回覆,我有跟高資產的這位老闆娘說:

「其實你多一個專業的保險顧問服務品跟理專,直接服務你的財務有一個好處:你多一個專業保險窗口可以處理很多保險的細節。」

但是好像沒有特別感打動他,因為他覺得理專的投資的策略商品的資訊更多,他其實對投資更有興趣。

現在遇到的問題就是聽起來回覆得很有說服力很棒,但是如果客戶再出別的反對問題的時候,就會感覺沒有那麼有辦法直接回覆回去。

自己在回看這件事,有點發現跟這個老闆娘的信任度可能還沒有這麼大,但是平常互動是還蠻開心的。

他好像很希望有一個專業的投資加財務顧問而不是實作保險的顧問,因為他想要更多的效益是在資產變多的。

想詢問老師像這樣子的顧客您會怎麼去突破這個點呢?

是我需要再學習更多的投資專業股票基金期貨等等。

另一部分是他的弟弟是一位醫生,也是一個很厲害的投資人,他們去年在美股賺了好幾千萬。

所以跟他分享投資型業配息的時候,他認為手續費非常的高!

即便有身故的保本價值還有保險的意義與功能,但他認為在7%以上的費用率實在是不想要透過這個工具做這件事情。

我有跟他說保險的工具最重要的就是:可以指定受益人 還有可以不會被凍結的資產。

但他好像不太買單,該怎麼樣放大投資型保險躉繳商品的優勢讓他願意做20,000,000的躉繳投資型規劃?

好的,現在我就用我的觀點,與我的「策略型AI顧問」來提供你解答。

一、先把一件事講清楚:你不是被否定,而是被放錯位置

從你的描述中,可以很清楚看見一個關鍵事實:

這位高資產老闆娘,並沒有否定你的專業,也沒有否定保險的價值。

她真正做的事情只有一件——

👉 她把你放在「保險執行顧問」的位置,而不是「資產決策顧問」。

所以當你說:

「多一個專業保險顧問窗口,可以處理很多保險細節。」

這句話在邏輯上沒有錯,

但在她的心智排序裡,這個價值層級太低。

因為在她目前的世界觀中,排序大致是:

- 能讓資產快速成長的投資策略(理專、家族投資人)

- 投資資訊量與績效

- 才輪到工具與執行細節

你站在第 3 層,

卻嘗試用第 3 層的價值,去說服一個主要活在第 1 層的人。

這不是你不夠好,

而是你站錯了位置,後面怎麼說都會很吃力。

所以,我常說「定位決定地位,地位決定價位。」

二、你之所以「回不了反對」,不是反應慢,而是戰場錯了

你提到一個非常重要的感受:

「聽起來回覆得很有說服力,但客戶再出別的反對時,就覺得自己沒有那麼有辦法接回去。」

這句話本身,就是關鍵線索。

👉 你現在面對的,已經不是單一反對問題,而是「評估模型完全不同」。

客戶反對的核心,從頭到尾其實只有一件事:

- 投資型保險費用率超過 7%

- 相較投資績效,她覺得不划算

這看起來像是價格或商品問題,

但本質上是——

她用「投資工具的評估模型」,在評估一個「資產治理工具」。

就好像,用跑車的油耗與速度標準,來評估一台消防車。

· 跑車:追求速度與效率(投資)

· 消防車:追求的是「在出事時一定能派上用場」(資產治理)

在這個模型裡:

- 報酬率是王道

- 費用率是致命傷

所以不論你怎麼補充:

- 指定受益人

- 不易被凍結

- 有身故保本價值

在她的大腦裡,都會被快速翻譯成一句話:

「但投資報酬比較低、費用又高。」

這時候不是你講得不夠好,

而是這個模型本來就不打算聽你說的內容。

三、真正的錯位關鍵:你被拉進「投資績效競賽場」

你開始懷疑:

「是不是我需要再學更多投資專業,才能突破這個客戶?」

我大膽預測:

👉 如果你真的走向這條路,你輸的機會很高。

原因:

- 她長期合作的理專投資結果不錯,才會被信任。

- 她弟弟投資績效亮眼,肯定有兩把刷子。

- 最後你只會卡在一個「永遠排在後面比較」的位置

這不是能力問題,

而是你本來就不該站在這個戰場。

成熟的顧問,不是什麼都要比,

而是清楚知道——

哪些東西,根本不該拿來比。

四、這一題真正的解法:不是說服,而是「換一套比較框架」

這一題,從來就不是在解:

❌ 如何讓投資型保險看起來比較賺

❌ 如何合理化 7% 的費用率

真正要完成的,是這件事:

👉 把對話,從「投資報酬比較」,轉換成「資產角色分工」。

你心中必須非常清楚地畫出兩條線:

第一條線:資產成長線

- 解決的是「錢怎麼變多」

- 股票、基金、投資策略、績效

- 這一條線,除非你特別有研究,不然不要搶

第二條線:資產治理線

- 解決的是「錢最後怎麼交出去」

- 給誰、怎麼給、什麼時候給、能不能馬上給

- 這一條線,你要知道該怎麼談。

只要這兩條線沒有被分清楚,

投資型保險一定會輸給投資。

但當這兩條線被分開後,

投資型保險根本不需要跟投資比報酬率。

五、為什麼她一直談投資?因為她還沒看到「治理風險」

站在她的位置,其實一點都不奇怪:

- 資產多

- 投資績效好

- 家族裡也有成功投資的對照組

所以她很自然會認為:

「只要持續投資,資產自然會越來越多。」

但她暫時忽略了一件事:

👉 資產會變多,不代表資產一定能順利交接。

你現在的角色,不是去否定她的投資能力,

而是補上她目前「還沒完整意識到的那一段」。

不是她錯,

而是她的人生階段,還沒走到那個關卡。

六、回到你的核心問題:你現在該怎麼「突破」?

你這一題真正要突破的,

不是客戶本人,

而是你自己的站位認知。

當你站在「保險工具說明者」的位置:

- 你一定會被費用率打回來

- 你一定會覺得反對處理很吃力

但當你站在「資產治理顧問」的位置:

- 你根本不需要為費用率辯護

- 你只是在幫她補齊一個她還沒補好的結構

到了這個層次,

2,000 萬要不要做,

不再是你推不推的問題,

而是——

這個架構完整後,自然需要投入多少資金的問題。

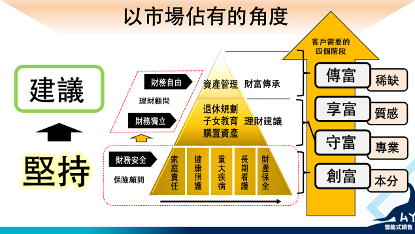

七、:從業務到資產規劃師的「四階段行為轉換」

我先帶你看這張圖

一、左側:角色分工的本質

這張圖先把顧問角色切開,而不是把商品混在一起。

- 底層:保險顧問 → 財務安全

- 功能是「支持(堅持)」

- 解決的是:

- 家庭責任

- 健康照護

- 重大疾病

- 長期看護

- 財產保全

👉 這一層不是拿來創造財富,而是避免人生被意外打斷。

- 中高層:理財顧問 → 財務獨立 / 財務自由

- 功能是「建議」

- 涵蓋退休規劃、子女教育、購置資產、資產管理、財富傳承

👉 這一層才進入「錢怎麼變多、怎麼用得更好」。

這裡其實已經先幫顧問定位戰場:

保險顧問本來就不該在「投資報酬率」裡競爭。

二、中間金字塔:資產的功能分層,而不是商品分層

金字塔畫得不是商品,而是資產在不同人生階段的功能:

- 底層=風險承擔與穩定

- 中層=人生目標的實現

- 頂層=資產管理與傳承

這其實是在說一句話:

👉「沒有底層的財務安全,上層的財富規劃都是空談。」

三、右側黃色箭頭:客戶真正經歷的四個階段,以及保險顧問扮演的角色:

創富(本分):

本分,指的是保險顧問先把客戶的基本保障規劃完整,避免一場風險,就讓辛苦累積的第一桶金,被迫轉成醫療或照護支出。

守富(專業):

專業,指的是在風險轉嫁完成後,保險顧問具備資產配置與理財判斷能力,協助客戶讓錢開始替錢工作,而不是只靠勞力累積。

享富(質感):

質感,指的是保險顧問能陪伴並引導客戶,用對方式使用財富,提升生活品質,而不是有錢卻不敢用、不會用。

傳富(稀缺):

稀缺,指的是保險顧問能整合保險、法律、稅務等專業,協助客戶完成資產傳承設計,讓財富不只留得住,還能富過三代。

回到你的問題

第一階段|創富(本分):先把「不該失血的地方」守住

你現在最重要的不是談報酬,而是幫客戶避免一個風險,就毀掉第一桶金。

具體做法只有一個重點:

你在對話中,永遠先談「如果出事,哪一筆錢會先被拿去用?」

醫療、照護、長期支出,只要你能讓客戶意識到「這些錢不該來自投資部位」,你就完成了本分。

這一層,你建立的是信任地基。

第二階段|守富(專業):開始做「資產分工」,而不是推商品

當保障完成後,你要刻意做一件事:

幫客戶把錢分成「成長用」與「不能出事用」兩類。

你不評論投資績效,也不跟理專競爭,

你只負責問一句話:

「這筆錢,如果現在不能動,會不會影響家庭決策?」

當你穩定做「分工設計」,你在客戶心中就不再只是賣保險的人。

第三階段|享富(質感):從風險顧問,變成人生選擇顧問

這一層,你開始談的不是錢多不多,而是錢怎麼用才不後悔。

具體行為是:

你會主動關心

- 退休後想過什麼生活

- 是否敢放心花錢

- 有沒有「有錢卻不敢用」的矛盾

當客戶開始跟你討論生活品質,而不只是商品,你的位置已經上移。

第四階段|傳富(稀缺):你不自己全懂,但你能整合

最後一層,你要做的不是變成律師或會計師,而是成為整合者。

你的角色是:

- 協助客戶釐清「誰拿、怎麼拿、什麼時候拿」

- 再把正確問題,交給正確專業

只要你能承接「決策設計責任」,你就是資產規劃師。

不過,你要能做好「本分、專業、質感、稀缺」要學要懂的當然多,所以急不來,你只要明白,有些客户當下成交不了,只要隨著你的「實至名歸」現在不成交,以後成交,也是可以的。

八、最後送你一句話,作為這一題的收束

你不是敗在說服力,

你是還沒站到「不需要說服的位置」。

當你站對位置,

客戶不是被你說服,

而是會發現——

原來這一塊,只有你能處理。

有問題再提出,討論到你完全沒問題為止喔!

雷龍式銷售 |黃國華

學員回饋:

tag:

Share:

snowsky