遇到客戶詢問課稅問題該如何回應?

請問 客人說有家業務告訴他

以前的保單會課稅

現在的保單不會課稅(?)

然後傳給他一張實質課稅的圖

我困惑的是⋯客人購買保單有指定受益人,這張保單還會課到稅嗎?

————————————————————————

以下是我結合專家建議之後,給你的回覆:

問題其中描述的以前/現在的是那一種類型保單呢?

是醫療險?投資型?傳統型 增額壽險?並沒有明確指出,

再者要保人/被保險人的關係為何呢?是同一人嗎 還是不同人?

依照關係人不同結果也是不同的。

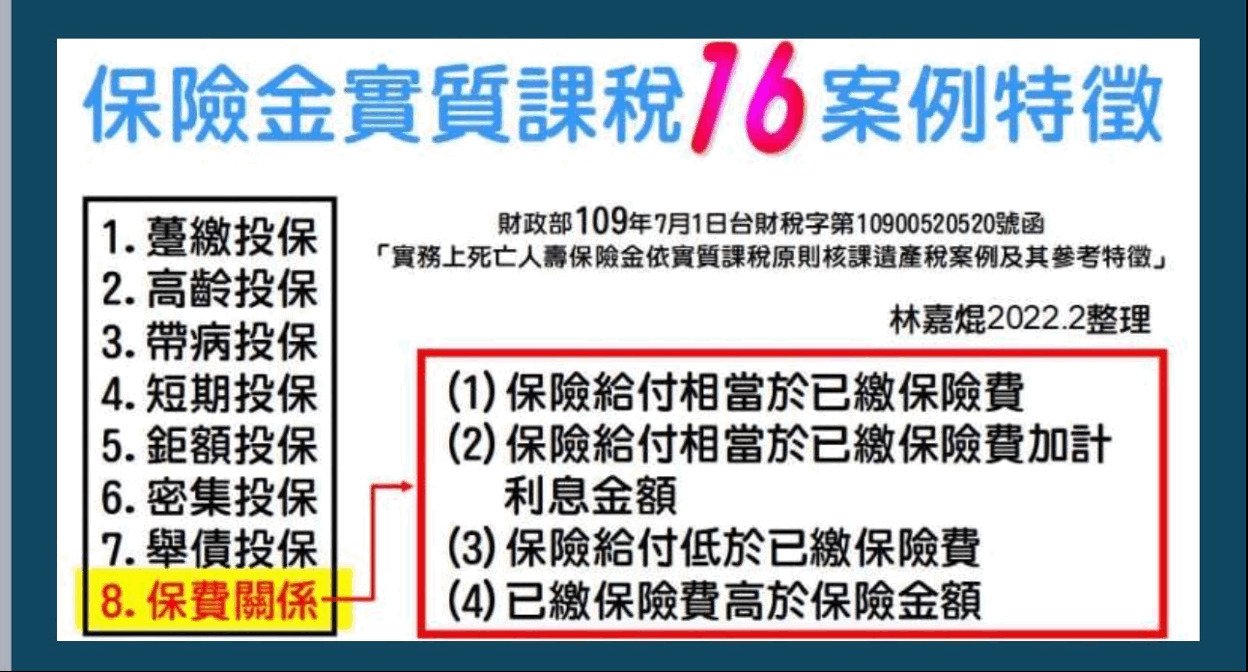

上表您所提供的資料,保險實質課稅原則,最主要的原因是投保動機和目的 性,

如果你有研究的話,會發現這16個案例,都是刻意和故意,用保險來規避遺產稅,所以全部遭國稅局補稅,再者建議顧問要保持彈性的心態,

因為課稅與否/法規的變化/國稅局的立場,時時刻刻都在改變,再解釋你列出的第8 點保費關係。

請參閱下表案例:

過去的保單保額比較低,最後身故時理賠金額>保額,就是符合第8點第4項的已繳保費640萬元大於保險金額300萬,死亡理賠總給付898萬元,於是該 張保單的598(898-300)萬計入遺產總額課稅。

建議顧問在談實質課稅原則的時候,重點不在於課稅與否,而是進展規劃,

大部分的案例都是因為高齡發現體況有狀況,在人世間的時間已經不多了,於是想儘快轉移資產,於是躉繳或巨額,大量使用槓桿,

例如:貸款,一間保險公司已經買到保額的上限,於是再找下一間,如此一來,你有沒有發現,都是因為時間來不及了,所以才大量做的規劃呢?

而規劃目的如果還是以節稅避稅為前提, 不但違反了法規還會讓顧問,有可能背上法律責任得不償失。

針對此類可以如何談呢?

針對資產放大性,

例如:如果現況您的資產已經超過了 2000 萬(免稅額及扣除額) ,那表示未來留給國稅局大兒子有遺產稅是壁免不了,

而當未來要繳稅的時候,我們可以讓您,不要用到自己的資產之外,透過規劃還可以將資產放大,造福子孫永續傳承,

這樣的方法您會不會想了解看看呢?(朝預留稅源的角度談)

如果客戶有其他資產,

例如:不動產或是公司股權,更可以談及未來分配,用遺囑+保險,創造抵扣特留分的金流,創造更高的保額需求,減少家庭的紛爭,

不過該項目談的就要依個案來處理了,好,希望上述的回答有解決你的問題。

如果還有哪裡不太理解的,再繼續提問,我再幫你思考對策後回覆你喔!