如何和家境優渥的客戶談儲蓄險?

1.案件來源:朋友轉介紹

2.客戶背景:家裡開公司

3.耕耘期間:半年

4.客戶參加過單位什麼活動?

A: 講座.單位活動

5.業務員之前跟顧客互動的相關資訊說明?

A: 朋友無話不談

6.客戶過往有購買的險種(或和業務員購買的險種)?

A:僅醫療

7.想要促約的方案是?

A:儲蓄 資產規劃

8.業務員目前洽談的狀況?

A: 都有在做投資 覺得儲蓄不太需要

9.洽談卡關的問題點?

A: 投資項目太多,覺得儲蓄險利率少時間長。

10.業務員要問老師的問題是什麼?

A:如何導入到稅務規劃比較重要,認識一段時間 朋友間也不太好去做詢問他的想法~

好喔!針對你的問題,我這裡有幾個建議,提供給你參考:

一、關於如何導入稅務規劃的重要性

你的客戶背景是「家裡開公司」,這類型的客戶通常會面臨三個重要的財務議題:

- 個人與企業財務分離:如何保護企業資產,同時確保個人財務安全。

- 稅務優化與資產保全:如何合法降低稅負,並讓資產得到更好的保全。

- 資產傳承與分配:未來如何妥善規劃財富的傳承與公平分配。

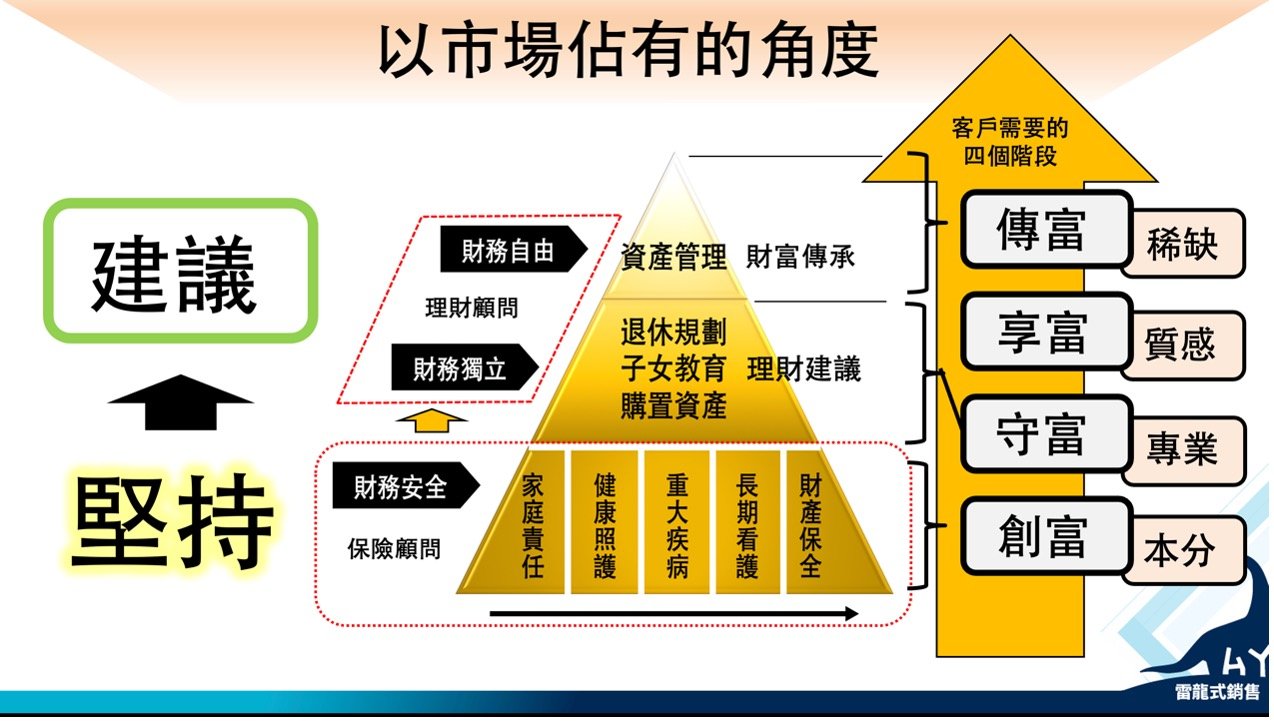

我給你看一張圖:

透過這張圖,你看一下!

客戶家裡是開公司的,若是經營的不錯,未來勢必會有資產保全、傳承等問題。

那,要幫助客戶做到資產保全,你看你需要的資格、條件是什麼?除了保險的專業(本分)之外,你還需要更專業,也就是投資理財方面的(專業),還要有辦法告訴客戶如何享受生活(質感),最後是有「個人專業+外部團隊」一起為客戶做好財富傳承(稀缺),這就更少人能做好了!

就你這個案例,建議你在與客戶互動時,可以從以下幾點切入,幫助客戶認識儲蓄型保單在稅務規劃中的價值:

– 儲蓄險的稅務優勢:解釋保單現金值的稅務減免功能,或其遞延繳稅的效益。

– 資產保全功能:說明儲蓄險如何幫助避免資產被凍結或追償,這對企業主尤其重要。

(不過,根據目前的台灣法令,儲蓄險的現金價值在特定情況下可能被法院強制執行。當債務人無法清償債務時,法院有權扣押其財產,包括儲蓄險的現金價值。這點以前可以,現在不行了!)

– 傳承工具:強調儲蓄險是有效的財富傳承工具,能解決未來家族繼承的複雜問題。

若想簽下這種企業主的保單,你可以先從這兩個方向準備,準備好,我願意幫你聽聽看。

然後約客戶去進行你專業的說明與分析,你說得好,客戶才會安心考慮你的建議。

準備的重點,我幫你整理一下:

▶資金的穩定與保證性

儲蓄險的保單理賠金可以根據客戶意願提前規劃傳承,不受市場波動影響。這一特性有助於企業主確保家庭和公司的資金穩定。

▶避免資產爭議

儲蓄險的受益人由投保人明確指定,避免了傳統遺產分割可能引發的爭議。

- 相關法令支持: 根據《保險法》第112條,保險契約中的受益人指定效力明確,保險金理賠直接支付給受益人,不納入遺產分割程序,這能有效避免資產分配中的糾紛。

▶稅務規劃

儲蓄險在稅務規劃中有明顯優勢,可以幫助降低遺產稅和贈與稅的負擔。

- 相關法令支持:

- 遺產稅的免稅額

根據《遺贈稅法》第16條第九款規定,壽險保險金若已指定受益人,可免計入遺產課稅範圍。

實例:假設客戶購買了一筆壽險保單,保單價值1000萬元,並指定子女為受益人,那麼這1000萬元的保險金不需計入遺產稅申報,能有效減輕子女的稅務負擔。 - 贈與稅的稅務優勢

根據《遺贈稅法》第20條,若以儲蓄險的形式逐年累積資產,可以合法延遲稅務發生的時間,並減少稅務成本。這對於高淨值客戶尤為重要。

- 遺產稅的免稅額

▶強化資產配置

儲蓄險在資產配置中,除了增強穩定性,還能作為一個靈活且具稅務優勢的工具。

- 相關法令支持:

根據《所得稅法》第4條,壽險保單的現金值部分,除非解約或發生貸款行為,通常不計入當年度所得稅範圍。這為客戶提供了一個低稅負、長期增值的選擇。

▶傳承效率高

儲蓄險的理賠金屬於即時性資金,受益人可在短時間內取得金額,滿足緊急需求。

- 相關法令支持: 根據《保險法》第113條,保險公司在接收到必要文件後,需於法定期限內支付理賠金。這相較於遺產清算和法院程序,能大幅縮短資產傳承的等待時間。

而且,請從「建立情感式聊天」轉換成「有目的性聊天」。

什麼意思呢?我解釋給你聽。

聊天分成兩種,一種是建立情感的聊天,一種是有目的性地聊天。

前者應該不難,人的情感建立,本來透過聊天是可以相互瞭解,是可以深化關係的連結的。

你說你跟他無話不談,這很可能只停留在建立情感式聊天,但是暸完天你會發現,切不進你銷售的機會,結束之後你覺得無比的空虛!

所以你要明白,要更有效率的話,那你就要從「建立情感」的聊天,轉換成「有目的性」的聊天。

也就是去爭取展現專業的機會,讓對方知道,你除了很會打屁聊天之外,你在保險、理財方面,是有能力解決問題的。

二、如何自然地與客戶探討稅務規劃

你提到因為是朋友,直接詢問他的想法感覺不太自然。這裡有幾個方法可以幫助你輕鬆引導話題:

- 案例分享法

用第三方案例做切入,

比如:「有位企業主朋友之前跟我聊到,他很擔心公司營運穩定後的稅務負擔,最後我們幫他設計了一個用儲蓄險來優化稅務的方案,效果真的很好。」透過分享案例,客戶會自然聯想到自己的情況,你就有機會跟對方進一步討論。

- 問題引導法

以開放式問題啟發對方思考,

比如:「你現在的投資都做得這麼好,有沒有考慮過補充一些避稅和穩健型的工具?」

「如果未來公司財務越來越複雜,稅務規劃會是你考量的一部分嗎?」

好!你在問這類問題之前,請你也要稍微懂一點。

你說時間準備不夠怎麼辦?不用擔心,因為你是永遠準備不夠的。

你試想,哪一個真正優秀的保險顧問說,我已經什麼都懂了呢?所以,別擔心,去問了,回答不出來,把問題帶回來,對內請教主管、同事,對外你可以把問題丟給我,我也能幫你找答案。

- 信任基礎提問(直球對決)

利用你們是朋友的基礎,直接表達你的關心,

你可以直接問對方:「因為我們認識很久了,我真的希望能幫到你。如果有資產規劃或稅務相關的考量,我可以幫你設計一個更適合的方案。」

你問了,你就知道,你在對方心中真正的價值是什麼了。

若對方真的信任你,是會給你機會表現看看的。

不然,你自己覺得跟對方關係不錯,對方或許並不這麼認為的。

早點知道,你也給自己檢討的機會,也別花太多時間給不在意你的人身上。

三、應對卡關點的策略

針對客戶認為「投資項目多,儲蓄險利率少時間長」的問題,我提供幾個話術給你參考,你可以這樣回應:

- 避險需求

強調儲蓄險作為資產組合中的「避險工具」,平衡高風險投資的波動,

例如: 「儲蓄險的核心價值不在於利率高,而是在於穩定和保本,這對多元投資組合來說是一種必要的補充。」你可以參考底下這張圖,搭配跟客戶解釋。

- 長期保障

讓客戶理解儲蓄險的優勢在於長期的穩定收益與保障,不應與短期投資相提並論。

告訴客戶股票與保險無法直接比較,因為它們的目的不同,就像滑板車(這主要用在運動)與機車(這主要用在運輸)不能直接類比

四、行動計劃

以下是你可以採取的具體步驟:

- 在下次互動中,用案例或開放式問題引導對方思考稅務規劃的重要性。

- 適時提供解決方案,聚焦儲蓄險在避稅、保本和傳承上的價值。

- 真誠表達你的關心,讓客戶感受到你是站在朋友的立場為他著想。

我想,你透過以上這些方式,你可以更自信地與客戶交流,並逐步突破目前的卡關的瓶頸。

請準備好就出發去談談看,談了你就會發現問題,有問題,我們再有進一步討論的空間,而且也唯有這樣,你才能在問題與討論中,有效的成長,加速你成為被市場需要的「問題解決者」。