稅務知識怎麼寫,才能讓客戶更有感?

老師好:這是我之前提供給客戶的贈與分享

想請問老師應如何調整會讓他人更有感,且更能夠協助到自己?

LINE分享畫面:

內文:

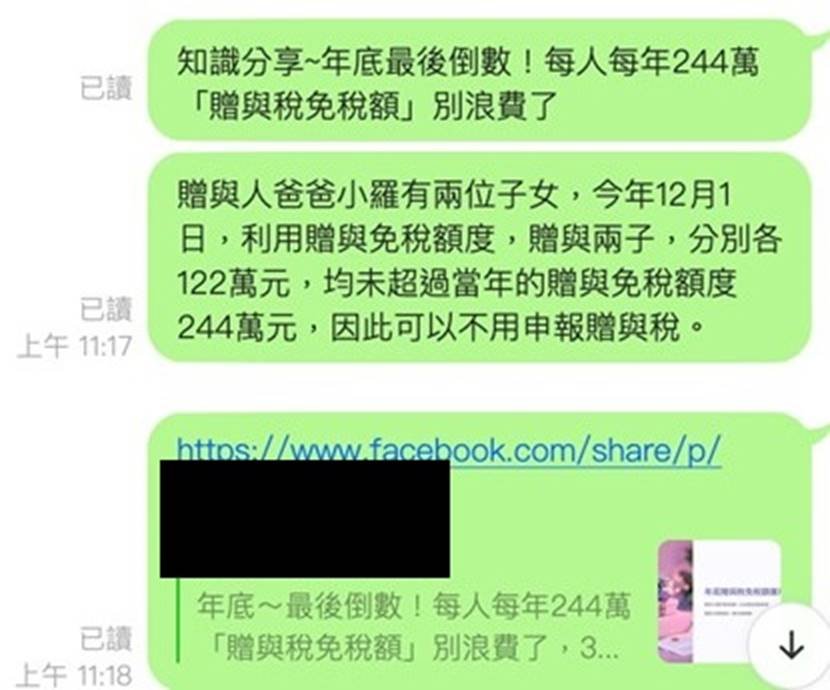

年底~最後倒數!

每人每年244萬「贈與稅免稅額」別浪費了,3大合法節稅祕訣大公開

年底到了,如何善用每年244萬的贈與免稅額了。

這是一個絕佳的財務工具,協助你在合法範圍內減少稅負,並將財富移轉給下一代。

★贈與稅免稅額是什麼?

贈與稅是每一位贈與人,每一年以244萬元為限,

無論贈與給多少人,累計贈與金額不超過244萬元,

即可免徵贈與稅。

舉例:

贈與人爸爸小羅有兩位子女,今年12月1日,利用贈與免稅額度,贈與兩子,分別各122萬元,

均未超過當年的贈與免稅額度244萬元,因此可以不用申報贈與稅。

(配偶另計,故贈與額可享有雙倍。)

三大省稅秘訣

1.逐年贈與

每年利用244萬元新台幣免稅額,逐步將財產贈與子女或其他受益人。可避免一次性大額贈與帶來高額稅負。

2.婚前贈與

如果您的子女即將結婚,可在婚前或婚後6個月內進行婚嫁贈與,贈與人有100萬贈與額度,故如包含當年度贈與額度合計為344萬元新台幣。

3.利用保險

①掌控性高👍:

多數贈與人都是直接存入受贈人銀行帳戶,父母以管理存摺的消極方式來掌控,保單可以透過要保人與被保險人設計來掌控。

②收益穩健👍:

保單理財有保證收益,同時於契約成立就約定明確,如利變型保單還可以隨利率上升時調高收益保本也穩息!

③金流明確容易舉證👍:

多半運用分年贈與方式為子女累積金流,通常都是為了傳承資產與財富的規劃,

尤其用於購買不動產或家族公司的股份,如不想再被課徵贈與稅,就必須證明確實為子女的資金。

若父母贈與免稅額存入保單,因為儲存生息都積累在保單中,當子女購買不動產或股份時才會離開保單,可以輕鬆證明子女已受贈的金流,避開課稅認定。

如何運用保險理財也要聰明規劃,才能發揮真正節稅或免稅的功能,注意投保流程安排的細節,

正確安排要、被保險人、受益人、扣款人,選擇專業的壽險顧問協助很重要,才不至於踩到國稅局查核地雷唷!

好喔!我來幫你思考一下,你應該怎麼優化?

你希望讓這份資訊“更有感”,你可以參考底下建議來優化,讓你分享的內容資訊更具吸引力,讓準客戶更願意主動轉發或與你進一步討論。

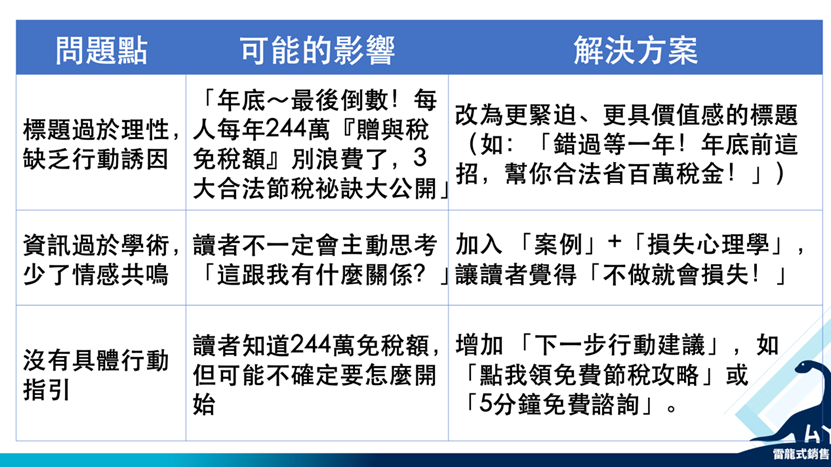

📌 1. 為什麼原本內容可能影響讀者的行動力?

📌 2. 優化後的內容

🔹 改善標題

✅原標題:

> 「年底~最後倒數!每人每年244萬『贈與稅免稅額』別浪費了,3大合法節稅祕訣大公開」

✅ 優化標題(加入緊迫感+價值)

> 「錯過等一年!年底前這招,幫你合法省百萬稅金!」

> 「這筆 244 萬免稅額,90% 的人都沒用好,你會嗎?」

🔹 為什麼這樣改?

– 「錯過等一年」→ 增加“時間壓力”,促使讀者行動。

– 「這筆 244 萬免稅額,90% 的人都沒用好,你會嗎?」 → 利用“社會比較心理”,讓讀者想確認自己是不是少做了什麼。

🔹 增加「損失心理」強調不做的風險

✅ 原內容:

> 「每人每年244萬的贈與免稅額是絕佳財務工具,協助你在合法範圍內減少稅負,並將財富移轉給下一代。」

✅ 優化後(加入損失感)

> 「政府給你的這 244 萬免稅額,不用就浪費了!但你知道嗎?很多人因為沒規劃好,最後多繳了幾百萬稅金,還可能被國稅局查帳!」

> 「如果你計畫傳承財富給孩子,今天不用這筆額度,明年可能只能靠更昂貴的方法補救!」

🔹 為什麼這樣改?

– 讓讀者覺得「不做」會有具體的“金錢損失或法律風險”,進而促使行動。

🔹 加入「具體案例」,讓讀者更有共鳴

✅ 原內容:

> 「舉例:贈與人爸爸小羅有兩位子女,今年12月1日,利用贈與免稅額度,贈與兩子,分別各122萬元,均未超過當年的贈與免稅額度244萬元,因此可以不用申報贈與稅。」

✅ 優化後(更具故事感 + 讓人思考)

> 案例 1:阿文 vs. 阿強,誰更聰明?

> – 阿文 提前 10 年,每年用好 244 萬贈與額,結果 10 年後,他的孩子繼承的財富少繳了 500 萬稅金,還避免了國稅局的查核。

> – 阿強 一直沒規劃,結果過世時,被一次性課徵 20% 遺產稅,家人還得賣房繳稅。

> – 你會選擇哪一種方式呢?(點擊“免費試算你的節稅計畫”)或是留言,或是+1,都可以。

🔹 為什麼這樣改?

– 透過「比較案例」,讓讀者看到「有做 vs. 沒做」的差異,進而產生行動力。

– 提供「下一步指引」,讓讀者知道如何開始。

🔹 行動指引:增加「如何開始」的 CTA(行動召喚)

✅ 原內容:

> 「如何運用保險理財也要聰明規劃,才能發揮真正節稅或免稅的功能,注意投保流程安排的細節,選擇專業的壽險顧問協助很重要。」

✅ 優化後(讓讀者有立即行動的選擇)

> 下一步,你可以選擇:

> – 方案 1:自己研究 → 點這裡下載免費「贈與稅攻略」

> – 方案 2:專家幫你試算 → 點擊這裡,5 分鐘免費諮詢

> – 方案 3:看看別人怎麼做 → 閱讀成功案例(點我)

🔹 為什麼這樣改?

– 提供 多種 CTA(行動選擇),降低讀者的抗拒心理。

– 用「點擊」引導行動,提升互動率。

📌 3. 優化後的完整內容範例

🚀 標題:錯過等一年!年底前這招,幫你合法省百萬稅金!

年底到了,你知道“政府每年給你的 244 萬免稅額”,不用就浪費了!

很多人沒用好,最後多繳幾百萬稅金,甚至還被國稅局查帳!

❌【案例】錯過這筆免稅額的代價

阿文 vs. 阿強,誰更聰明?

✔️ 阿文:提前 10 年,每年善用 244 萬贈與額,最後家人省下 500 萬稅金。

❌ 阿強:沒規劃,過世後家人一次性被課 20% 遺產稅,還得賣房繳稅!

你會選擇哪一種方式呢?(點擊這裡免費試算你的節稅計畫)

💡 3 大合法節稅秘訣

✅ 逐年贈與:每年用好 244 萬免稅額,避免一次性大額課稅。

✅ 婚前贈與:婚前婚後 6 個月內,可額外使用 100 萬贈與額。

✅ 用保單避稅:讓資金累積在保單內,不被國稅局認定為贈與稅。

📌 下一步,這樣開始

– 方案 1:自己研究 → 點這裡下載免費「贈與稅攻略」

– 方案 2:專家幫你試算 → 點擊這裡,5 分鐘免費諮詢

– 方案 3:看看別人怎麼做 → **閱讀成功案例(點我)

補充說明一下什麼是CTA(Call to Action,行動召喚)

CTA(Call to Action,行動召喚)是行銷與銷售策略中,用來引導受眾採取具體行動的指令或誘因,通常會以按鈕、連結、標語、或明確的指示語句呈現,以提升轉化率(Conversion Rate)。

📌 CTA 的關鍵作用

1. 促使受眾採取行動

– 讓讀者知道 「接下來應該做什麼」,避免資訊吸收後無所行動。

– 例如:「點擊領取免費試算」、「立即預約免費諮詢」。

2. 降低決策門檻:

– 提供「簡單易執行的動作」,讓潛在客戶更容易踏出第一步。

– 例如:「只需 1 分鐘填寫表單,即可獲得專家建議!」

3. 提升轉化率:

– CTA 讓「被動閱讀者」轉變為「主動行動者」,進一步推動銷售或名單收集。

– 例如:「點擊這裡,馬上查看適合你的節稅策略!」

這樣的 CTA 設計能大幅提升**行銷轉換率**,讓潛在客戶更容易行動,從而提升成交機會!🚀

這樣的調整,你應該能讓讀者(準客戶)更有感、更容易行動,並且提升你獲得轉單的機會!🚀

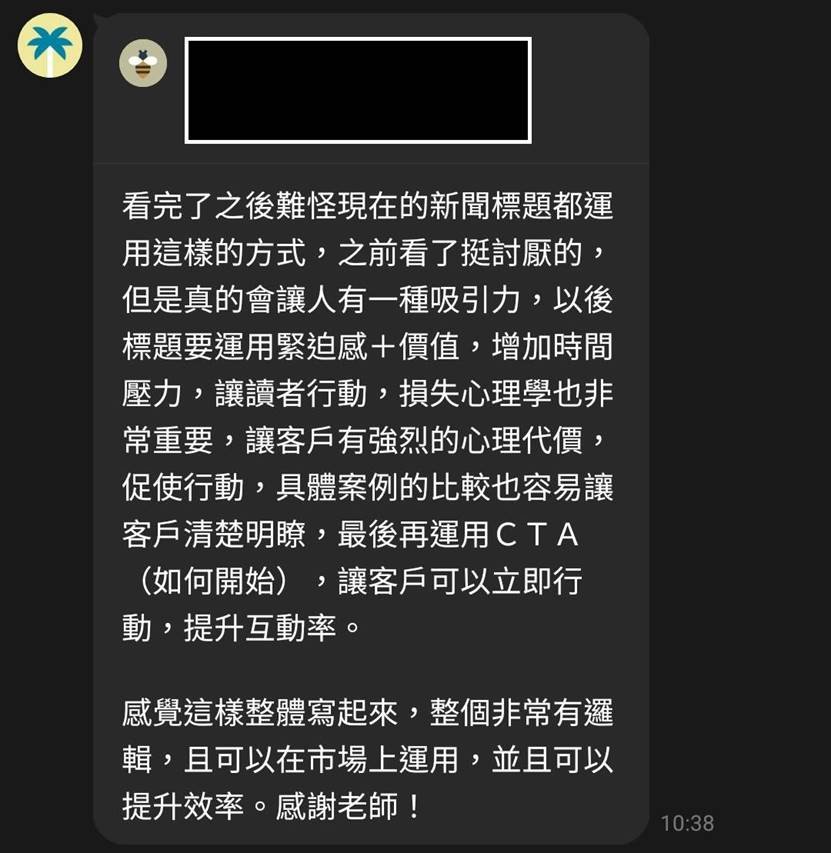

學員回饋:

tag:

Share:

snowsky