被客戶拒絕、已讀不回,如何運用技巧再跟進?

(學員第一次提問)

1.案件來源:陌生開發

2.客戶背景: 53歲女,有先生,無子女,先生科技業每月收入差不多6萬,客戶本身在健身房做櫃檯,去年有繼承爸爸的遺產,但不確定有多少

3.耕耘期間: 5年

4.客戶參加過單位什麼活動? 無

5.業務員之前跟顧客互動的相關資訊說明?

客戶未來剩下的錢只想留給先生或是慈善機構,不想要被兄弟姐妹繼承或是特留份的問題,

有跟他說明過怎麼樣會有特留分的狀況,透過保單可以設定受益人(留給只想留給的人)並且可以比原本留的更多

6.客戶過往有購買的險種(或和業務員購買的險種)? 無

7.想要促約的方案是? 分紅保單

8.業務員目前洽談的狀況?

因為客戶本身沒有子女,聊完上述有跟他說兩種方案,

一個是對自己好一點,每個月的配息收入,但客戶覺得前收費用5%很多,

二是把繼承下來的錢做家裡備用金,如果備用金都沒用到的話,未來留下多兩到三倍給留下來的人

9.洽談卡關的問題點?

客戶說要思考,有點不知道如何去追蹤。

當時客戶原本打給我跟我說他想要安排把繼承的遺產安排在保單裡面,不想要未來留錢給兄弟姐妹,所以在跟他分享完什麼情形會有特留分的問題後,有跟客戶說有兩個方案:

一是幫自己準備退休後的生活費,被動式收入(配息)讓他可以不用擔心退休後的生活費,如果未來真的遇到需要被照顧的時候,也不用麻煩家人,因為自己每個月的被動收入可以當作照顧費用(意義問題是覺得前收5%很多)

第二個方案是幫家裡準備一筆備用金,錢放著那邊平常用不到,如果真的急須用錢的時候可以靈活運用,但如果都沒有用到的話,這筆錢也可以放著,最後變成2-3倍資產留給想要留給的人(先生)-分紅保單。

客戶後續是說他在想看看要10年期還是6年期

但近期剛好客戶在處理車禍事故,不知道可以怎麼去追蹤比較適合

10.業務員要問老師的問題是什麼?

覺得常常在談案件,無法讓客戶有急迫性,最近又在幫客戶處理車禍的問題,導致不知道下一步要怎麼做(下要求和追蹤)

➤(老師的回答)

好的,這種你急,客戶不急的問題,是非常常見的問題。

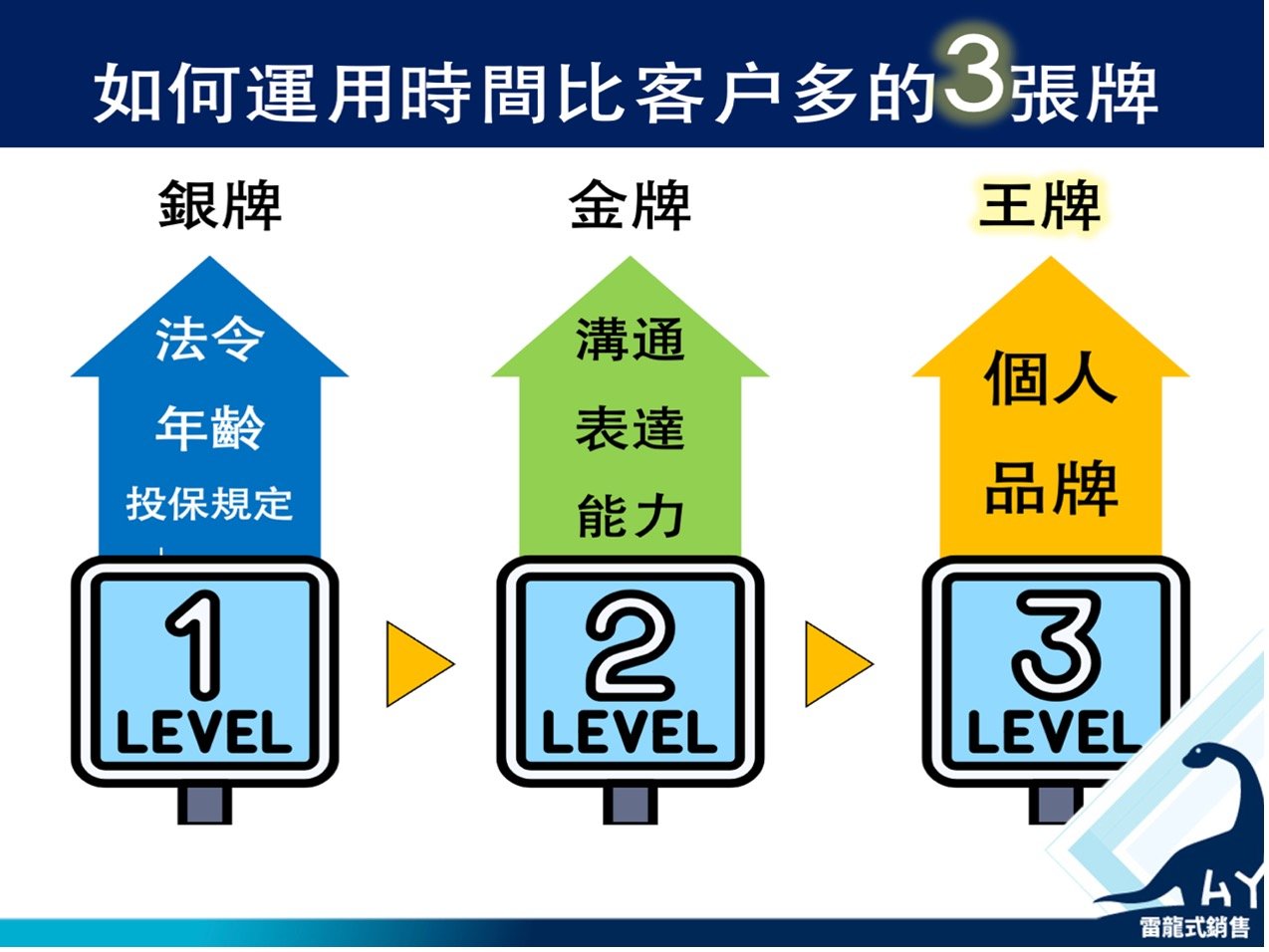

好,我再帶你複習一下,讓客戶感覺更急的三張王牌。

你參考底下這張圖:

三張王牌的解讀與應用:

- 銀牌:基礎條件(法令、年齡、投保規定)

- 核心意義:基於法規、年齡或產品特性等客觀條件,讓客戶感受到「外部時效性」帶來的急迫感。

- 運用策略:強調如果不抓住現在的條件,未來可能會喪失最佳機會。

- 話術示例:

「姐,您現在53歲,這個年齡段能享受的投保條件非常理想,但到了60歲,保費會有大幅調整,這是年齡條件帶來的優勢,建議妳把握現在這個時機。」「現在的儲蓄型保單仍有穩定的美元收益,但金融市場變化很快,錯過了這個利率,未來可能很難再找到這樣的方案。」

你可以找找看,是否有“法令、年齡、投保規定”這些有時效性的提醒,激發客戶提早做出規劃決定。

- 金牌:專業溝通(激發內在動機)

- 核心意義:利用良好的溝通能力(例如你在「成交提問力」課程中,非常有效的提問技術)和專業工具(例如,財務安全需求分析表。),讓客戶深刻感受到不規劃的壞處與規劃後的好處,從而激發客戶的內在動機。

這就有賴你來學習、複習的次數了!這種技術,不練是真的不會上手的。

- 王牌:個人品牌(知名與稀缺性)

- 核心意義:透過建立個人品牌,成為知名且稀缺的保險顧問,讓客戶因對顧問的權威性與稀缺性產生急迫感,生怕錯過這個高價值的專業服務。

之後,你真的知名度愈來愈高了,你還可以這樣說,讓客戶自己產生急迫感。

- 你可以試著這樣說:

「姐,不好意思,其實我是一個非常忙碌,而且真的有很多客戶等著我去幫忙、服務的。不過,能服務到您,這是因為我非常重視我跟您這段關係,但我的時間真的有限,可能不能一直來這裡,若您真的暫不考慮,我也必須把時間給其他更需要我專業與服務的客戶的。」

「姐,我最近接了幾位大客戶的保單規劃,時間確實越來越緊,但因為我們認識這麼久,我非常希望幫妳的家人做好這次的規劃。如果等到我手上的規劃排滿,可能就要再等一段時間了。」

不過,你現在畢竟還不是保險業的知名品牌,所以不太適合運用第三張「品牌」的王牌。

我來給你幾個建議。

如何讓客戶有急迫性?最近又碰到車禍事件,不知道怎麼追蹤?

這位客戶其實是很有潛力成交的對象,因為她主動提及規劃意圖,又願意聽妳分享方案。

只是這段期間因車禍事件分心,加上她對金流安排還不夠具體,才會進入思考延宕的狀態。

我建議妳先不要急著「追問」,而是巧妙地運用「三張王牌」中的前兩張「溝通技巧、法令規定」,把「行動的理由」從外部制度與內在動機同時打開。

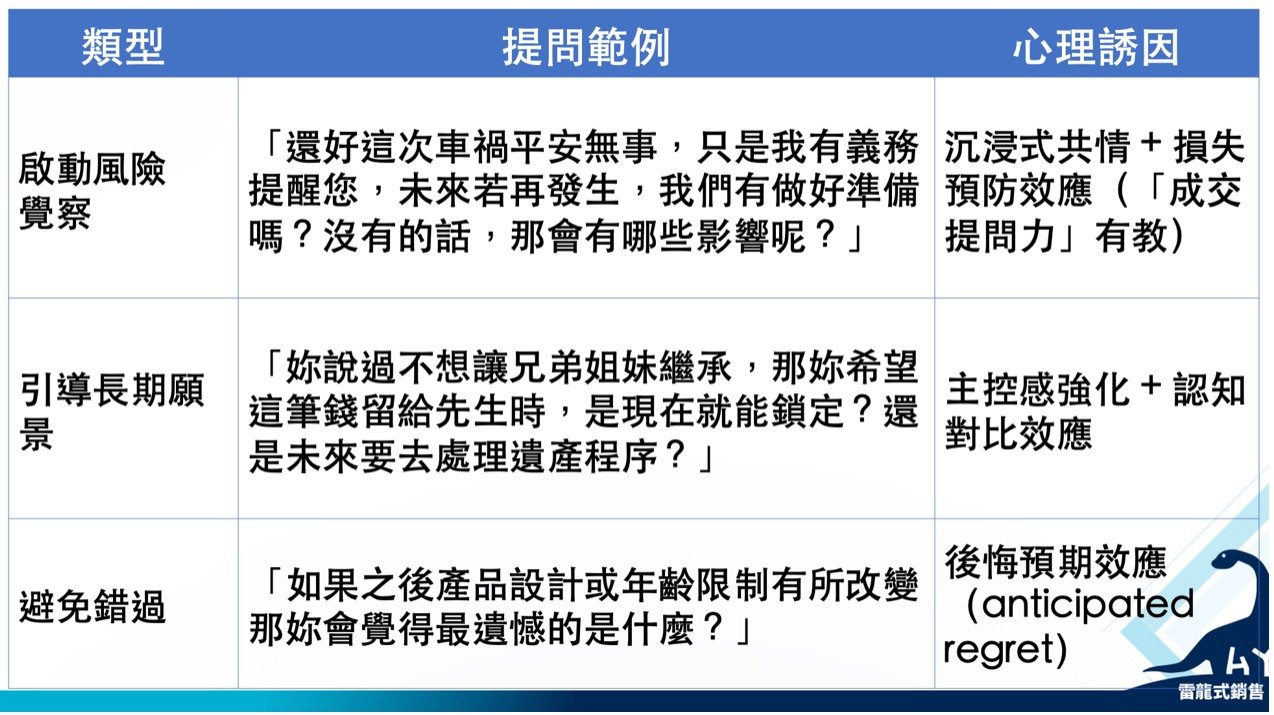

🎴 一、溝通技術王牌|用提問技術打開她的風險意識與人生主控權

妳目前已經做得不錯,有引導她思考「備用金」與「傳承人選」,但現在要進一步加深情境感,創造行動的動機。

可運用的提問框架:

這類提問不是逼迫,而是讓她從「不知道怎麼選」變成「我想先動手處理」,是由內而外的推力。

🎴 二、法令王牌|用制度與年齡成本,製造「不做會失去」的張力

這位客戶53歲,是設計長期穩健型保單的黃金年齡。

妳可以這樣說:

「現在53歲,是規劃資產移轉的黃金階段。過了55歲,有些保單會調整紅利條件或進入分級費率區間;再加上現在市面上一些商品也進入停售潮。妳現在做決定,是保留選擇權,等太久,選擇會變少,成本也會變高。」

心理誘因來自於:

*選擇焦慮減少策略(choice simplification)

* 時間窗口壓力(scarcity in time)

* 年齡折價效應(aging discounting)

🎴 三、品牌王牌|此階段建議未主打,改為“未來可啟動的資源牌”

這張牌目前妳還不需要「打出去」,但可以先建立概念。

妳可以用這種方式鋪陳:

「其實我在慢慢建立一套專門協助像您這樣的女性客戶做資產安排與愛的遺囑設計,現在也在累積幾位有相同情況的個案。如果未來我這邊整理出更適合您的內容,我會優先提供給您參考。」

這麼做的好處:

* 建立妳是有持續學習、進化的人

* 埋下未來變成「被指名」的條件

* 給客戶「早一步進入圈子」的隱性榮譽感

✅ 心理策略:自我歸屬動機(affiliation trigger)+漸進式信任建立(foot-in-the-door)

✅ 高手,不打口水戰,打心戰。

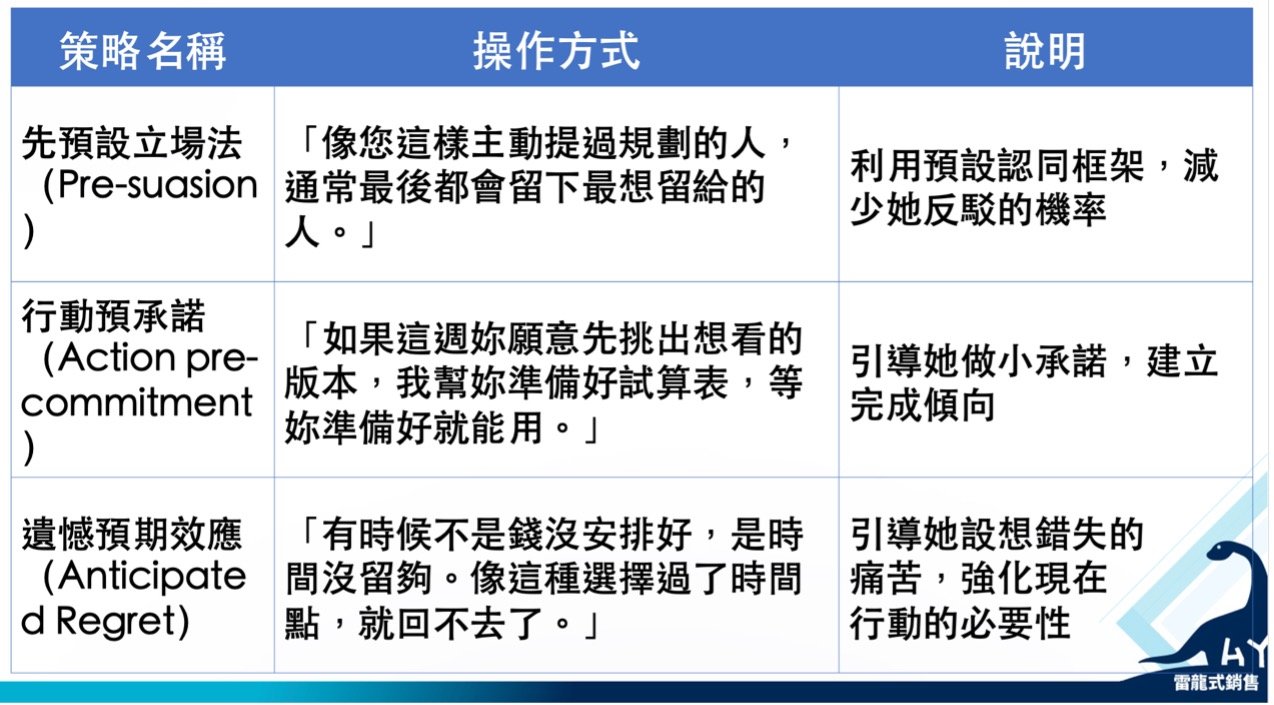

我給你三個心理學的策略,你參考下圖:

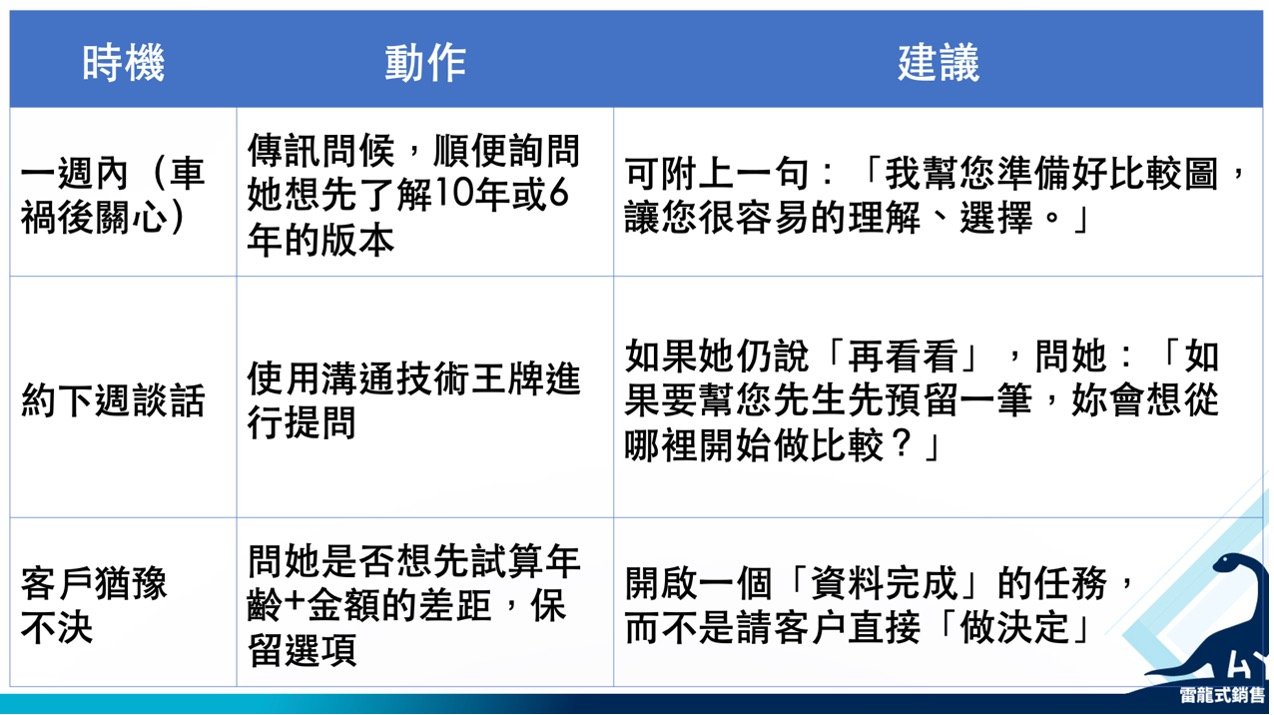

✅ 下一步追蹤建議表

這裡,我做一點補充,開啟一個『資料完成』的任務,而不是直接『做決定』,意思是說:不要直接要客戶下決定(買或不買),而是先引導她「幫自己完成一份個人化的資料比對或試算」,讓行動看起來是「整理資訊」,而不是「立刻做決定」。

這是一種「中間型任務引導」(也可稱作心理學中的 micro-commitment)策略,目的是降低客戶的壓力感與心理防衛,進而提高後續成交的可能性。

讓妳從「商品推薦者」轉為「資料整理者+思緒陪伴者」,進而提升專業可信度。客戶會覺得:

- 妳沒有強迫她

- 妳願意為她量身設計

- 妳願意幫她減少決策壓力

這時候「行動」就會自然而然發生。

✅ 最後請你記得「雪中送炭的記憶,遠勝錦上添花。」也就是,越是遇到突發事件,越是妳進入信任核心的好時機。

車禍不是干擾,而是切入的節點。這次妳如果能把握,將會成為這位客戶長期信任的顧問。

你快速消化一下,去試試看,有問題再跟我討論,也期待你有好的成果。

(學員第二次提問)

老師好:

在老師回覆我之前,我自己太過心急,傳訊息給客戶,結果客戶已讀不回好幾天🥲這兩天才再詢問車禍相關事宜(嗚嗚)

感謝老師給我案件上的建議,等客戶車禍告一段落,我會試著先幫客戶做好比較表,用整理資訊客製化,讓客戶可以比較降壓

只是我覺得我自己比較多心理層面的小劇場(嗚嗚)也怕客戶覺得我太急迫而覺得不一定要跟我做規劃💦目前客戶今天剛開庭完畢,6月底會在開庭定案,有點不知道什麼時機點去提及這個規劃比較好

想說接下來以下作法順序:

1.關心車禍處理狀況並恭喜順利談妥理賠金額💰

2.告知上次提到的回饋金活動有延長(剛好今天公布延長)

3.跟他說上次10年6年做了一個比較表,讓他更容易知道差異

4.然後用先預設立場法:想你這樣主動提過規劃的人,通常最後都會留下最想留給的人

5.引導長期願景:妳說過不想讓兄弟姐妹繼承 ,那你希望這筆錢留給先生時,是現在就能鎖定?還是未來要去處理遺產程序?

6.在用法令王牌:現在53歲是規劃資產移轉的黃金期,過了55歲,有些保單會調整紅利條件或進入分級費率區間~保留選擇權

請問老師以上的做法是否適當?是否需要調整?

感謝老師提供這些建議和方向,辛苦老師了,謝謝你

➤(老師的接續回答)

好喔!從妳的提問可以感受到妳的用心,也理解妳心中的急迫與擔憂。

我覺得你的順序很不錯,或許還差一個節奏與策略的轉換。

我再給你一點建議,協助妳更精準拿捏時機,掌握客戶心理節奏,並成功前進下一步。

一、從「銷售推進」轉為「資訊陪伴」

此時不宜強推成交,而是啟動一個『資料完成任務』。

具體可這樣說:

「姐,我有把6年跟10年期的方案整理成一張表格,妳方便的時候,我跟妳說明一下,看哪一種比較適合現在的規劃節奏。」

這樣讓客戶感覺不是『被推動做決定』,而是『一起做選擇的準備』,壓力小,信任感更穩。

二、設計心理誘因,創造行動動力

以下是三種心理誘因,幫助妳激發客戶主動性:

| 誘因類型 | 心理學效應 | 應用話術 |

| 年齡條件限制 | 年齡折價效應 + 時間稀缺感 | 現在53歲還有最好的條件,過了55歲可能會進入分級費率區或紅利條件調整。 |

| 避免遺產爭議 | 損失規避偏誤 | 妳說過不希望讓兄弟姐妹繼承,保單設定受益人可以確保資產真正給到想給的人。 |

| 參與感與控制感 | 主控偏好效應 | 讓妳自己定義留下來的方式,而不是之後讓法律或家人來分配。 |

三、行動建議話術順序

建議妳採用下列對話順序,逐步引導:

1. 先表達關心與恭喜:

「最近狀況還好嗎?希望開庭的結果有讓妳安心一些。」

2. 製造轉折鋪陳:

「那時妳提到希望這筆資產不要被兄弟姐妹分到,我有幫妳把那兩種方案的差異整理好了,等妳比較有空的時候,我跟妳說一下比較表。」

3. 預設立場法:

「像妳這麼早就開始想這件事的人,通常最後才能真的把錢留給自己最想照顧的人。」

4. 法令時效提示:

「這兩年是規劃的黃金時間,因為某些保單到了55歲就進入費率分級,保障條件也會變動。」

這次的客戶事件不是拒絕,而是你將信任升級的機會。把妳定位成『思緒整理陪伴者』,而不是『催促成交者』,將會大大提升妳的專業感與後續成交可能。

若還有其他追蹤節奏或說法想練習,歡迎隨時來問我。

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky