面對買保險商品吃過虧的客戶,如何成交保單?

1.案件來源:轄區客戶

2.客戶背景:在外埔種芋頭,客戶的爸爸以前是做水利工程,客戶爸爸今年80歲,今年繳3萬的稅金,感覺很有錢

3.耕耘期間:去年客戶有買醫療險

4.客戶參加過單位什麼活動? 目前沒有

5.業務員之前跟顧客互動的相關資訊說明?

客戶跟銀行往來頻繁,喜歡在銀行買儲蓄險,覺得銀行的儲蓄險利率比我們的好,客戶很喜歡年金跟固定利率,客戶不喜歡美金,他以前買過美金的基金和南非幣儲蓄險,他覺得都虧,本金有虧,然後又覺得我們宣告利率只是數字漂亮,未必都是這個利率

之前有陪客戶(兒子)的爸爸去台中縮小保額,拿出300萬,因為客戶的爸爸要把它行的儲蓄險給客戶(兒子),但是有贈與稅的問題,所以縮小保額

6.客戶過往有購買的險種(或和業務員購買的險種)?

實支實付

7.想要促約的方案是?

萬美利

8.業務員目前洽談的狀況?

目前昨天有講一次萬美利給客戶,客戶目前在考慮中,因為他說他剛把200萬定存,現在解約不划算,客戶的爸爸目前也把300萬放定存

9.洽談卡關的問題點?

客戶不喜歡美金、不喜歡宣告利率,喜歡年金

10.業務員要問老師的問題是什麼?

如何讓客戶能夠懂萬美利能夠讓他們資產放大,因為他們覺得利率比壽險重要,生前可以領到才是重點?

好!首先,我要立刻對你的提問表達肯定,因為你真的落實了「知道(上課)+做到(提問)」=得到。也的確唯有提問,借智慧來幫自己優化行銷,你才能真正「從量大,轉精準」你才能真的提早讓夢想成真。

好!其實這類客戶在市場上不少——看起來有資產,但保守、重視利率、抗拒波動與美金、不信保險公司宣告利率。

以下,我會從三個專業視角(心理學、行為經濟學、我的建議)幫妳分析客戶心態與對策,並針對「萬美利」產品特色,提供說服策略建議表格。

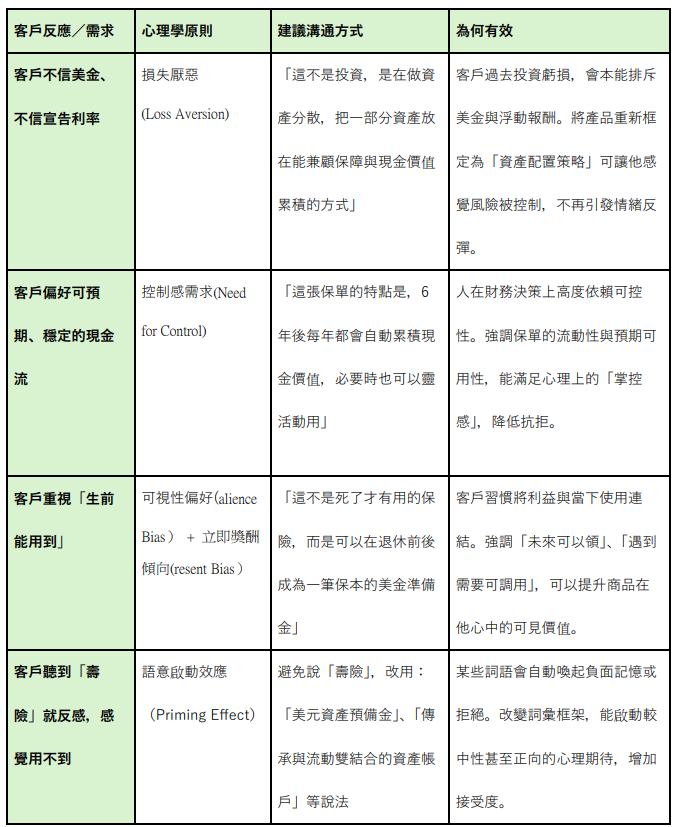

一、從心理學角度:客戶其實是想要「確定感」

二、從行為經濟學:客戶其實是「框架效應」作祟

妳現在談的「萬美利」是宣告利率型商品(浮動),但客戶習慣的是銀行的定存、年金商品(固定),所以妳要幫他換“框架”,讓他覺得這不是「利率賭博」,而是「比定存更聰明的存錢方式」。

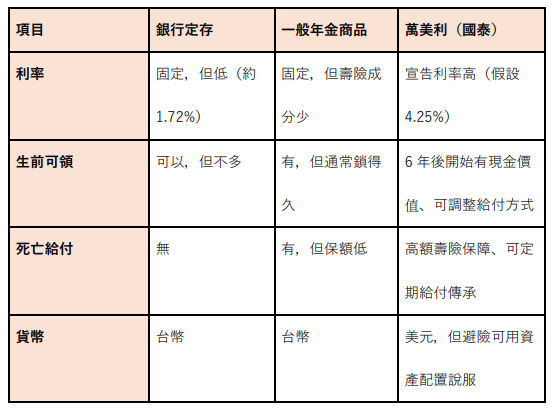

我幫你做了一張比較表,你看一下。

比較表:萬美利 vs 銀行定存 vs 年金商品

👉 對策建議:不要直接講「宣告利率」,改說:

- 「這個商品像你一筆錢放進去,未來每年都會長,等於是美金的定存升級版。」

- 「不只是利息,而是長大的錢可以領出來,而且還有保證的保障額度。」

三、我的建議

重點溝通語言包裝:

✅ 最後建議妳三步驟行動:

- 不要再強調「壽險」或「宣告利率」,而是用「資產累積+年金提領+未來可用」的語言包裝萬美利。

- 切入「爸爸贈與規劃」的需求點,用節稅+資產轉移+定期給付,重新包裝商品意義。

- 你可以準備一份6年後,開始每年可從「保單現金價值」提領的示意表,搭配傳承或生活費應用,降低客戶不信任感。

好!目前就你還沒來學會「雷龍式銷售」全課程的知識、技術之前,我給你的建議。

特別面對的是一種對金融商品有經驗、但也有傷口的理性型客戶,或許妳能避開他排斥的詞語,轉換語言框架,改變準客戶的感覺,你就能成功的銷售萬美利這張保單。

先消化一下我的建議,再去試試看。我期待你回報我你遇到的問題,我再幫你優化對策喔。

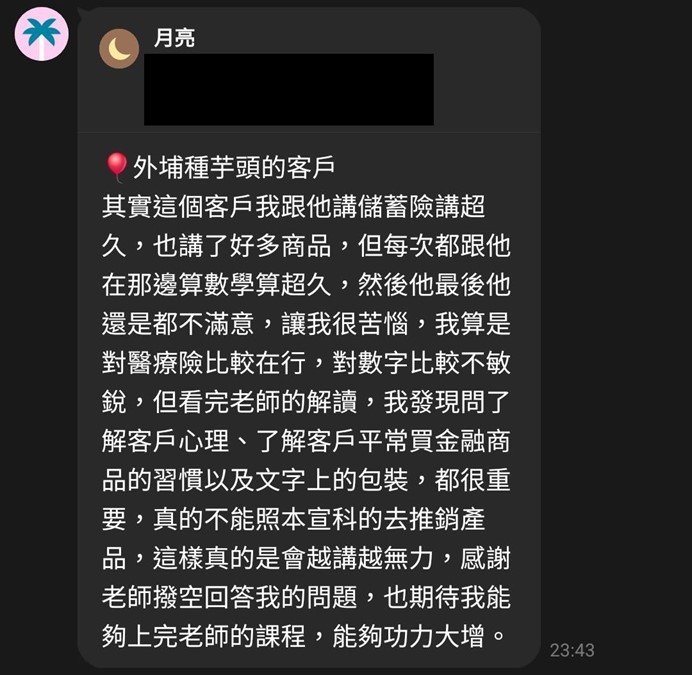

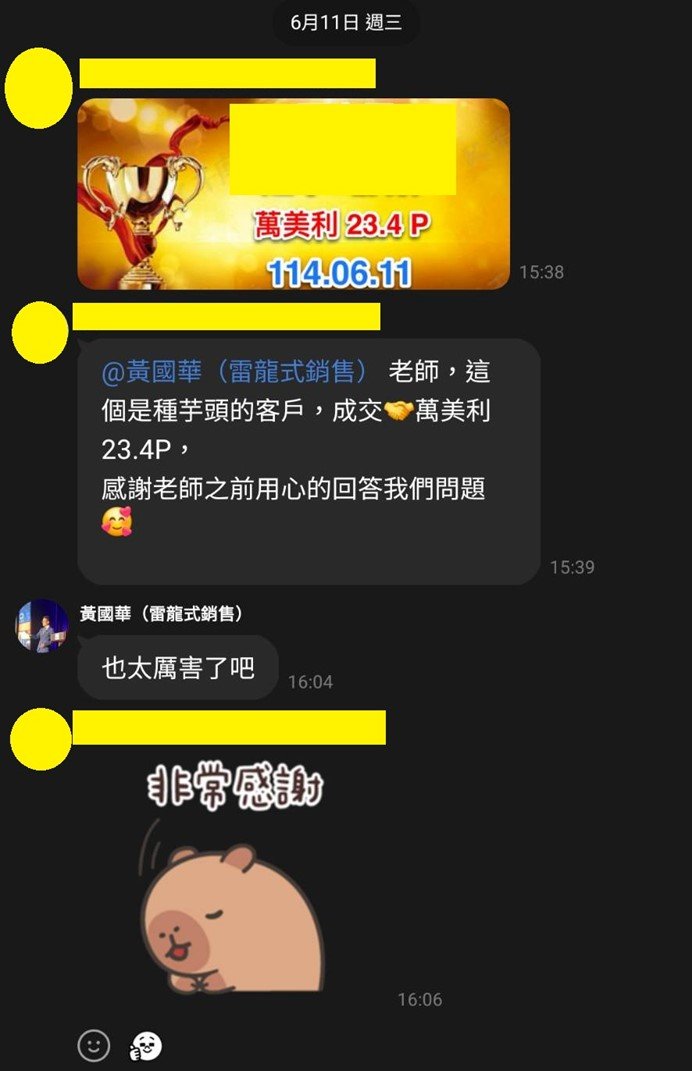

學員回饋:

tag:

Share:

snowsky