如何有效和客戶談「月配息」和「定期定額」?

1.案件來源:學生時代認識至今的網友

2.客戶背景: 汽車業

3.耕耘期間: 從大學至今42歲,但是今年從事業務後才較常聯繫,原先是媽媽的客戶

4.客戶參加過單位什麼活動? 無

5.業務員之前跟顧客互動的相關資訊說明?

多半是臉書留言按讚,這次趁對方車險到期想要順便跟他談“月配息”(像買房收租)跟定期定額(累積一桶金)

6.客戶過往和業務員購買的險種? 朋友二婚生的兒子醫療險是跟媽媽投保

7.想要促約的方案是?月配息300萬跟定期定額一萬

8.業務員目前洽談的狀況?得知對方一間房貸繳完後又再買另一間房租人,對方表示他理財的方式就是買房

9.洽談卡關的問題點?

目前還沒送建議書提過,媽媽是建議這次去可以再多聊聊蒐集客戶訊息

10.業務員要問老師的問題是什麼?

月配息跟定期定額適合兩種險種一起推嗎?

因為我想得是月配息需要有一桶金來放(一次要放一筆錢),若沒有的話可以先用定期定額來累積。

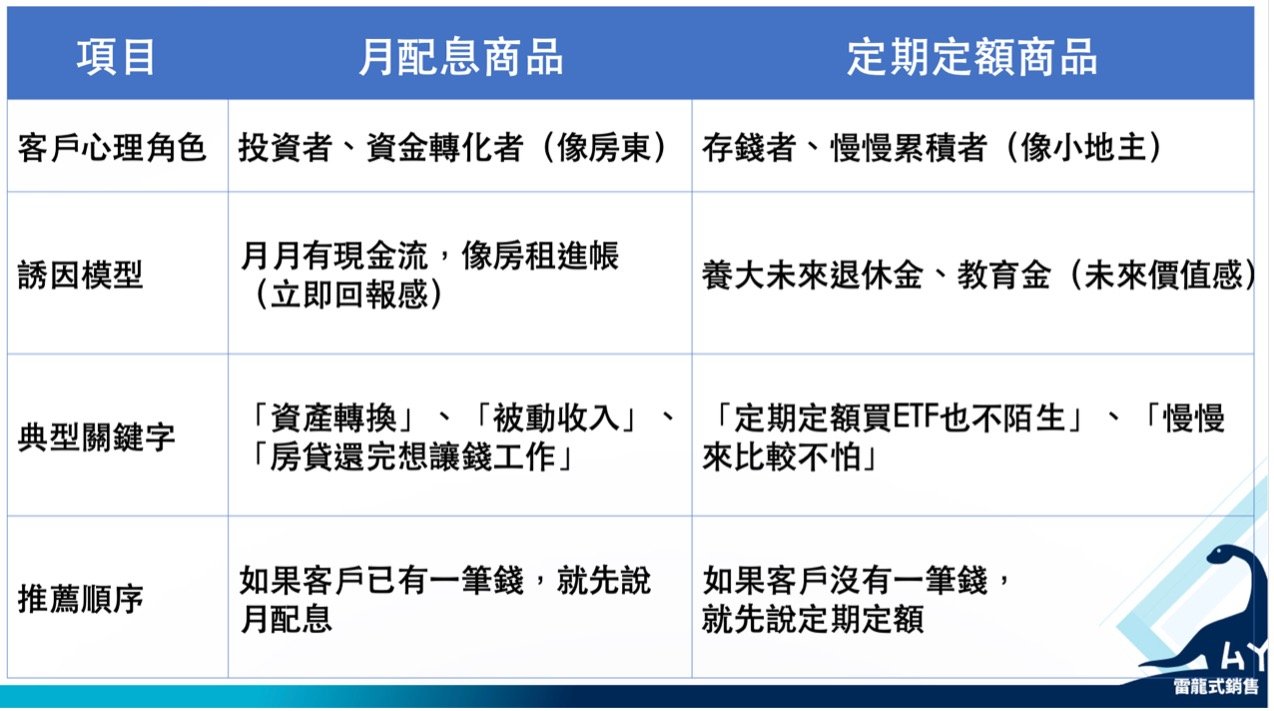

好喔!我覺得,是可以一起講,只是要「分角色、分階段、分策略」

這兩種商品確實性質不同,一個是“資金轉化型(一次放大)”,一個是“資金累積型(慢慢存)”,你需要“要用對順序、試著說故事、找對角色定位”。

✅ 策略架構表|月配息 vs. 定期定額

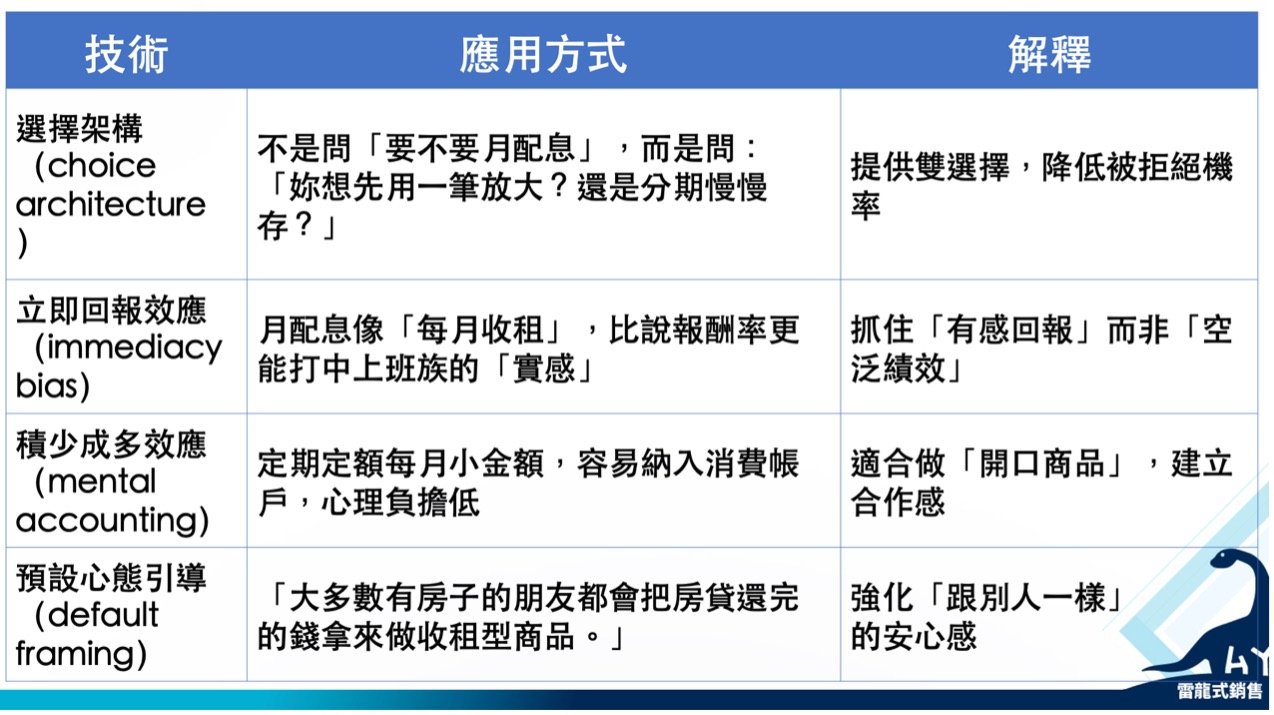

✅ 心理學與行為經濟學原理應用

✅ 推薦的話術架構

Step 1|先建立對話開場(找角度,而不是賣商品)

> 「我這次來,是因為你提過現在房子租出去了,也還完房貸了,我就在想:你會不會希望讓這筆錢繼續有產出?我最近手上有個像‘幫自己發租金’的設計,蠻多有買房的朋友會有興趣。」

Step 2|分兩型給選擇(引導非對抗式回應)

> 「不過像這種商品,一次進場會需要準備一筆錢,通常是房貸還完後、或是股票出場的朋友會做。

> 但也有另一種是比較像‘幫自己先累積一桶金’,慢慢來比較沒壓力,我就想說:你會想先看看哪一種?」

Step 3|建議不要一次推兩個方案(但可以同時提概念)

> 「我今天先準備了一個月配息的資料,也幫你預留另一種‘慢慢準備退休金’的版本。如果你覺得合適,我之後也可以一起補上。」

✅ 我的總結給妳:

> 「商品可以一起談,但邏輯要分開說;不要把兩個商品堆在一起,而是幫對方做“角色切換”的引導。」

這次客戶本身已經有投資房產的經驗,會對「現金流」有感,所以妳用月配息當作主菜,是可以的。但一開始務必要確認他「有沒有一筆錢」,否則會讓他下不了決定。

此時,定期定額就成了最自然的備選方案。

你快去試試看吧!有問題,再跟我討論。

學員回饋:

tag:

Share:

snowsky