1.案件來源:網路陌生開發

2.客戶背景:

星宇航空內勤,約30出頭男性,透過股票收入已獲利千萬,平常還兼家教

3.耕耘期間:

兩個多月,見過三次面,第二次見面是一月份,有遞建議書

第三次見面是我到台北去送保單時有約客戶吃飯聯絡一下感情

4.客戶參加過單位什麼活動?

無

5.業務員之前有跟顧客互動過相關資訊嗎?

無

6.客戶過往有購買的險種(或和業務員購買的險種)?

無

7.業務員想要促約的方案是?

月配息保單

8.業務員目前洽談的狀況?

第一次見面主要培養信賴,因得知對方有股票的獲利,以此開啟話題—

業:「那你現在打算要怎麼規劃這一千萬?」

客:「想買房子。」

業:「想買在哪裡啊?有在看哪裡的房子嗎?」

……

以此為切入點,在聊天的過程中本來要規劃20年期的儲蓄險,並且有講到風險和配置的觀念。

業:「你放在股票上面會不會覺得會有風險?」

客:「會啊!每天膽戰心驚。但是賺到股票錢很快樂!」

業:「如果沒有每次都這麼順利賺到錢,那你會怎麼去安排你的錢呢?要怎麼在損益這一塊去轉移掉你的風險呢?」

客:「那就繼續再平倉下去。」

業:「那如果像最近疫情這樣,繼續平倉下去,到最後套個三年,會不會影響到你的生活?你現在這麼努力工作賺錢,但可能沒有辦法在一年後或兩年後買到房子,你覺得這樣子的方式可以承擔得起嗎?」

客戶進入思考狀態,沒有馬上回答。

業:「那我們努力賺錢,除了買這個房子,還有哪件快樂是可以買得到的?」

客:「出國……還有提早退休。」

業:「那你有想過想幾年後退休?退休要準備多少錢嗎?」

客:「大概40幾歲、50幾歲退休吧。每個月最少要五萬塊退休金吧。」

於是我就以客戶的想法回推如果在沒有任何投資跟配置的狀況下,一年要存多少錢。

業:「你看你需要準備這麼多的現金才可以退休。」

客:「哇!」

業:「會不會有一種方式讓你不用每個月存這麼多錢,存一半就好了,比如用一些錢透過月配息的部分讓你每個月達到五萬塊的退休金目標,你會不會想要了解看看?」

客:「好。」

接下來和有聊到月配息保單的部分,也有解釋了一些月配息的方案,改為推進月配息保單

第二次見面就專程向客戶遞交建議書,也有詢問客戶會想要拿多少錢規劃。

對方聽完方案後有考慮要拿兩百萬來規劃,業務員後續就讓客戶回去考慮是否要投保。

第三次見面,客戶告知因為公司最近要認股,客戶之前因為購買公司股票有賺到錢,因此打算要繼續購買股票以獲利,所以客戶就在保單跟認股之間猶豫不決。所以目前客戶希望我不要催促他進行規劃,並承諾一定會跟我購買,客戶有透露大概在七八月時可能會解約一些其他的儲蓄來購買我的保單。但目前沒有下文。

9.洽談卡關的問題點?

如果客戶把錢拿去認股,投注在配息保單的金額就會比較小,想問該怎麼讓客戶多投入資金在保單上,增加保單的價值?

10.業務員要問老師的問題是什麼?

- 我希望能夠儘早close客戶,但不知道如何push客戶簽約?

- 因為客戶也有把這個資訊給媽媽知道,媽媽就來說:她想要買保本型的投資型保單,要我推薦。市面上根本沒有保本型的投資型保單,如果有,我自己也想要買。我該如何回覆客戶媽媽?

———————-

好的!我提供一些想法給你參考。首先是你要知道,談判要成功的四大籌碼,以及成交的三種方式。

談判要成功的四大籌碼

我先個別解釋這四個籌碼是什麼意思?

- 資源多:例如錢多。舉凡一切對方想要的東西,都是你可以用來談判的籌碼。

- 選項多:我有很多選項,所以不一定跟你買。同理,你有很多可以成交的客户,你不一定要當下眼前的這個客户。

- 資訊多:別想騙我,我懂得不會比你少。你也一樣,你懂得比你的準客户多很多,你具備許多商業知識、專業知識,也就是你會聊天、也會成交技巧,也知道怎麼用專業解決準客户問題。

- 時間多:我不急,你急!也就是你可以讓對方感知到,風險無常的可怕,不做好規劃,那風險自留的代價很大。

就我在你的訊息中看到,其實我覺得你引導的很不錯,有讓客户感知到,股市帶來的獲利,來得快,去得也快!而且,你也讓準客户說出,獲利的目的,可以幫助自己實現提早退休,或是購買房子的期待。

但,客戶在面對公司認股的當下,對於你提出的規劃又產生了猶豫,導致遲遲不能成交,讓你很困擾,這我懂。

不過,這其實也是常態。人性本來就是這樣,「教育的苦口婆心,遠勝不了教訓的刻骨銘心。」他還沒有在股市裡吃過大虧,當然對於長遠的規劃,還有你建議的商品,對比他股市的獲利,自然會比較傾向股市投資囉。

我覺得這件呢,你已經相當負責了,什麼意思?就是你已經讓客户知道股市,其實是不適合用來做退休規劃的,但顧客依然在猶豫不決,那你應該尊重客户的決定,一樣將精力轉向開發其他客户。

而且,客户的媽媽,也在對你提出不合理的要求。希望有更高的獲利,但卻不要承擔對應的風險?這怎麼可能呢?

這件,我覺得短期要成交,恐怕會適得其反。你看一下上面,我跟你提到的,談判的四大籌碼。你應該讓對方知道,你選項多。

這有兩個好處,第一個好處是,當你已經充分展現了你的專業,也就是你讓對方知道你具備有效解決對方問題的能力之後,接著你應該讓對方明白,你也是很忙的,真的沒有需求的話,你不會繼續糾纏對方,這樣對比那些死纏爛打的業務員,更能讓客户留下好印象,對你未來的成交有幫助。

第二個好處是,你可以將精力放在“有需求”的客户身上,累積更多的準成交客户。也就是當你不浪費時間的累積更多可以成交的準A級客户,你也不容易得失心太重。

你像你有個女兒的話,長大後,有很多優質的準男朋友可以選擇的話,也比較不會選錯對象。只有一個對象,那很可能將錯就錯。

- 成交的三種方式

較有效率的成交方式,順序有三:一、刺激;二、引導;三、分析。

第一種就是傳統的用商品話術,類似電視購物那樣,靠購物專家流利的話術,刺激消費者購買慾,而達到成交。

第二種,就是準顧客沒有風險管理的觀念,簡單講就是不覺得風險轉嫁是重要的,所以不在乎!那保險顧問就要有耐心的透過一點一點觀念的灌輸,等待時機成熟,再收成。

第三種,就是像醫生一樣,透過提問、引導的方式,了解顧客真實需求,在過程中喚起顧客對問題的重視,此時醫生再針對問題開出藥方,這就是較為高竿的成交方式。

好!了解了三種成交方式之後,這個客户,你應該怎麼做呢?我認為你應該設定頻率,再跟進即可。我給你看一個很優秀的業務員的案例,你看人家是怎麼做的。

客戶說3個月後能跟我買,我要怎麼保持熱度

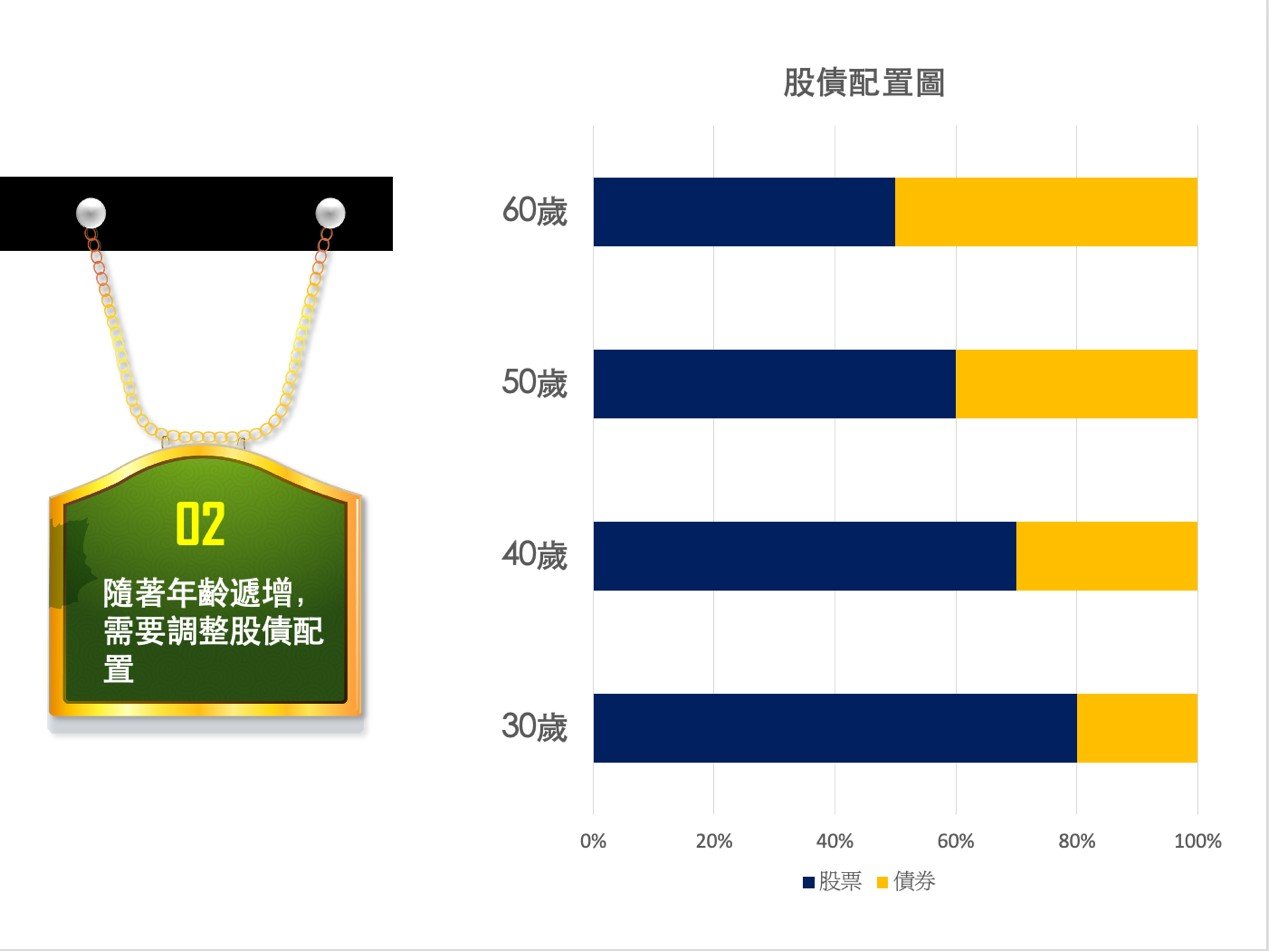

這個客户,雖然有錢,但很容易因為資產配置不當,讓他的錢變成過路財神,所以你幫客户做好建議規劃,讓理財風險適當地分散,我覺得實屬必要。

特別是,你可以讓這個準客户,或是他媽媽知道,專款專用的概念,也就是說,有些錢可以必須用來做富貴“險”中求的投資,有些錢應該做富貴“穩”中求的投資,並且讓對方深刻的感知,年輕時候承擔風險的能力較強,隨著年齡遞增,風險承擔的能力是會遞減的。

年輕可以讓時間拉長,產生很好的複利效果。但年紀大了之後,沒有這的多時間,那必須要更高的報酬,才能產生一樣的複利結果。如下圖:

若你願意設定一定的頻率跟此客户跟進,那真的客户在踩雷之前,聽了你的話,做出了規劃,那很好!他有了資產配置的安全規劃,你也有業績。沒有的話,他遲早因為不當的理財配置吃大虧,屆時也會因為你固定頻率的跟進對方,他在吃虧之後,一定會想起你的建議的,你也只是慢一點成交而已。

以上建議供你參考,期待你繼續提問,繼續上課,轉型成功。