透過客戶分級,打造高效產能

老師:

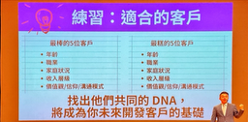

這是我另外做的一個練習,

做完之後我在想說,這個練習其實跟我們上次討論的提問還蠻像的,

這是我的客戶分析出來的,

最棒的部分是採用對我來說貢獻最高的五位客戶,

蠻難的客戶是採用在這幾年因為一些兩年內不繳費或是停效的保單。

共通點

一、優質客戶的共通方向

• 基本條件

年齡:40~60歲之間,屬於家庭與事業穩定期。

家庭:幾乎都已婚有子女。

收入:高收入族群(20萬以上)。

• 價值觀與信仰

追求安全感,強調保障。

在決策上比較重視「數據、報酬率、穩健性」。

信仰上希望「安心、穩定、再安穩」。

• 溝通模式

重視互動、理性討論。

決策需要時間,但願意接受專業建議。

會記錄數據,偏向分析型。

👉 方向重點:

這群人「理性、穩健、重視安全感」,所以和他們溝通要多用數據、案例、長期規劃,搭配耐心互動,讓他們有參與感與控制感。

二、困難客戶的共通方向

• 基本條件

年齡:30~40歲左右,還在事業起步或轉折階段。

家庭:部分未婚,已婚的也多是剛有子女。

收入:中低收入(5~10萬以下)。

• 價值觀與信仰

消費導向,收入多用於娛樂或眼前需求。

抗拒長期規劃,覺得「保險沒必要」。

有的只信自己,不信外部制度。

• 溝通模式

容易情緒化、被環境影響。

不願深談細節,抗拒理性數據。

決策力弱,容易拖延或逃避。

👉 方向重點 :

這群人「短視、情緒化、抗拒規劃」,與其用數據,不如用故事、情境比喻、損失感心理切入,讓他們感受到不規劃的風險,才能逐步引導。

我想這個會有助於我在事業上的發展與幫助,我才特別做這個練習,

因為如果要有效率,也必須先了解自己的狀況,

經過這些練習及資訊,我會希望多朝向這最棒的客戶發展,

同時也會注意避免與糟糕的客戶接觸,讓我在意的其實也不約而同地發現,

已婚有子女確實會讓一個家庭支柱變得強大,同時他們也非常有愛與責任感,

會希望照顧好自己的家庭,但恰巧有付費能力的都是工程師或是企業主。

工程師的部分,雖然兩邊都有,但我發現在最棒的客戶,通常是研發工程師,蠻難的客戶通常並非研發工程師。

此外雖然在蠻難的客戶5~10萬確實收入不低,但同時他們的狀況,我分析了一下,有部分的原因是高收入也高支出,或是並沒有理財觀念。

Q. 提問:

想請老師幫忙看一下,針對這些資訊,在未來是否可以提供給我,有值得注意的地方?或是我卻沒看到的地方呢?

你這次能主動把「最棒客戶」和「困難客戶」做比較,已經展現出專業顧問該有的自我覺察能力。

很多業務只會埋頭跑客戶,卻少有人願意靜下來拆解數據和共通點。

這份練習代表你不只在追求成交,而是更想提升效率與長期經營策略。

這是頂尖顧問與一般顧問的分水嶺,也顯示出你有意識地在建立自己的客群藍圖。

接下來,我會從心理與專業兩個角度,給你更完整的提醒。

首先,我幫你做了表格分析,你看一下:

你分析的成果與盲點

| 面向 | 你已經看到的 | 沒看到但應注意的 |

| 基本條件 | 年齡層差異:優質客戶多在 40–60 歲,困難客戶在 30–40 歲。 | 年齡不只是數字,背後代表「家庭責任感」與「現金流穩定性」的差異。應更聚焦在「責任壓力」而非單純年齡。 |

| 收入特徵 | 優質客戶:高收入(20萬以上);困難客戶:中低收入(5–10萬)。 | 收入高 ≠ 高價值,還要看「支出習慣、理財觀念」。有些高收入卻高支出的,仍是“低”價值客戶。 |

| 價值觀 | 優質客戶重視安全感與數據;困難客戶抗拒規劃、短視消費。 | 「心理偏誤」才是關鍵:現狀偏好、損失規避、拖延決策,這些外是比收入更能解釋客戶行為。 |

| 職業特徵 | 研發工程師、企業主常是優質客戶。 | 不是所有工程師或老闆都高價值,而是「工作性質」是否養成「長期思維」與「數據導向」。要避免只看職稱。 |

| 溝通模式 | 優質客戶:理性、願意討論;困難客戶:情緒化、抗拒數據。 | 溝通風格不同 → 應用不同工具:對理性者用數據表格,對情緒型要用故事比喻。這是「行為經濟學」切入點,也是你來參加我培訓的目的。 |

| 策略方向 | 想多發展優質客戶,避免浪費在困難客戶。 | 客群篩選不是「二選一」,而是「分級經營」。C級客戶不必放棄,但要「低成本維繫」。 |

看完分析之後,我借兩個專家的視角,給你對策。

一、行為經濟學家的視角

盲點提醒:你目前的分析偏向「收入、家庭、職業」等外部條件,但決策的難易,常來自「心理偏誤」。

- 現狀偏好:困難客戶抗拒規劃,不是沒錢,而是「寧可維持現狀」。

- 損失規避:他們怕保險是開銷,不願看見長期利益。

- 行動策略:

- 用「損失框架」切入,例如:「如果今天發生意外,孩子馬上要承擔幾十萬費用。」

- 少用數據,多用故事或情境,讓對方感受風險的迫近。

- 為這類客戶設計「低門檻試單」,降低抗拒心理。

二、財務/醫療保險規劃師的視角

盲點提醒:收入高 ≠ 高價值,還要看「理財習慣 × 保障缺口」。

- 優質客戶:研發工程師、企業主 → 有穩定現金流,適合配置高價值的壽險、傳承規劃。

- 困難客戶:高收入但高支出 → 保單容易停效。

- 行動策略:

- 立即建立「客戶分級表」,以【收入 × 支出習慣 × 家庭責任】三軸來分層。

- A級客戶(高收入+理財觀念好):重點投入時間,設計完整傳承方案。

- B級客戶(收入不穩定):只推基礎保障,避免投入太多服務時間。

- 定期回顧客群結構,把時間集中在高價值客戶上。

我幫你設計了一張表,你可以直接參考使用:客戶分級表(範例)

| 分級 | 條件特徵 | 行為經濟學 盲點 | 保險規劃策略 | 你的行動重點 |

| A級客戶 | 高收入(20萬以上)、理財習慣好、已婚有子女、責任感強 | 追求安全感,重視數據與穩健,決策需要時間 | 適合長期壽險、傳承規劃、高保費保單 | 1. 用數據報告+案例溝通 2. 安排定期諮詢 3. 深度陪伴,設計完整規劃 |

| B級客戶 | 中等收入(10–20萬)、理財觀念普通、支出尚可控 | 現狀偏好,猶豫不決,怕「多花錢」 | 適合基礎保障+中額醫療險 | 1. 用「風險缺口」框架切入 2. 提供兩到三個可比較方案 3. 先從中額切入,再逐步追加 |

| C級客戶 | 收入中低(5–10萬)、支出高、抗拒規劃、不穩定 | 損失規避強烈、短視、情緒化,容易停效 | 僅建議基本醫療險或意外險 | 1. 不投入過多時間 2. 提供「小單試水」 3. 保持關係即可,避免深耕 |

✅ 結論行動步驟

- 建立【客戶分級表】,同時納入「心理偏誤」與「財務結構」。

- 對優質客戶:用數據+長期規劃強化安全感。

- 對困難客戶:用故事+低門檻方案,逐步建立行動感。

- 每季回顧一次客群組成,淘汰低產值客戶,把時間集中在真正的黃金客戶身上。

最後,我補充一句話送你。

就是「低價,帶來低劣」什麼意思?

這兩層含義

第一層含義是經濟現實:當一個人只能用低價換取客戶,他勢必要犧牲成本與品質,長期下來,服務會越來越表面,無法提供真正的專業價值。

第二層含義是心理暗示:消費者會自動把「低價」等同於「低質」,於是即使你再用心,他們也不會把你視為專業顧問,而只是另一個隨時可替代的銷售員。

若你一直賣的單都不大,其實很容易吸引低收入的客戶,你想想,為什麼這些人的收入低呢?

其中一個主原因就是窮腦袋,你覺得一個腦袋窮的人,會有多好的外在成就呢?

收入低、態度差,你不盡早脫離這種客戶群,你只會愈來愈沒力。

反過來看,若你努力提升自己,打造出在領域內的知名品牌,就能進入完全不同的循環。

真正的高資產客戶,他們最在乎的不是「省錢」,而是「省時間、降低風險、獲得安心」。

這群人願意用錢買專業,因為他們明白:錯誤的規劃成本遠比顧問費用高昂。

而當你具備專業度,又有品牌知名度,客戶的心態會從「你要賣我什麼?」轉為「我如何才能和你合作?」。

所以,與其花時間在低價客群上拼搏,不如投資自己,持續輸出專業、累積品牌聲量。

你的價值越高,就越能吸引那些懂得欣賞專業的高資產客戶,進入良性循環。

我不就是這樣嗎?

只跟真正想改變的人,或有錢的談,而這才讓我有更多時間進修自己,也更有能力幫助你跟其他有心的學員,與客戶(學員)一起共創雙贏的成果。

好!不懂再提出,我來幫你提供對策

雷龍式銷售 黃國華

學員回饋:

tag:

Share:

snowsky